问题如下图:

选项:

A.

B.

C.

解释:

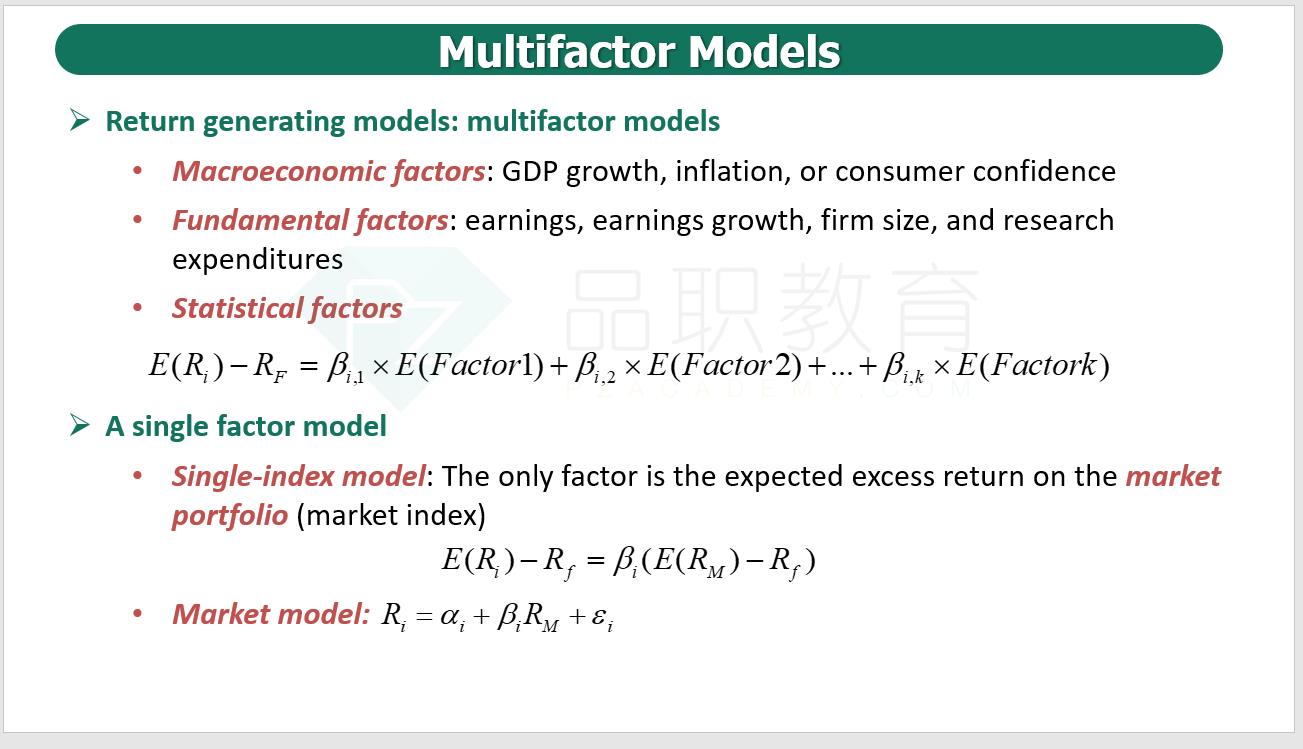

请问R(portfolio)=α+β*R(benchmark)+error term是什么回归模型?它跟其他基于Rf或expected return上再加risk premium的模型都不同。除了此处,这个模型只能运用在其他地方吗?

您好,想继续询问一下关于我们对active return 和alpha的理解。 一是关于active return,或者value ae我们说的是投资组合的收益高于benchmark的收益的部分,即Rp-Rb,对么,这个比较好理解。 二是关于alpha,这个看到是在单因子模型中出现的,即用Rp-beta*Rb,关于实际意义的话,想问一下alpha如何理解呢,是风险加权后的超额收益么?那么一般我们说衡量超额收益一般用Rp-Rb比较好一些还是alpha呢? 谢谢

请问是讲义哪一个Reang的?没有找到。。另外,想请问一下这里的Apha,为什么要用beta of portfolio乘以Rb?谢谢

这个a和equity 里面的a价值和价格差异有联系吗?问一道题:NO.PZ2015121810000008 [ CFA II ]