开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

honghong · 2019年05月19日

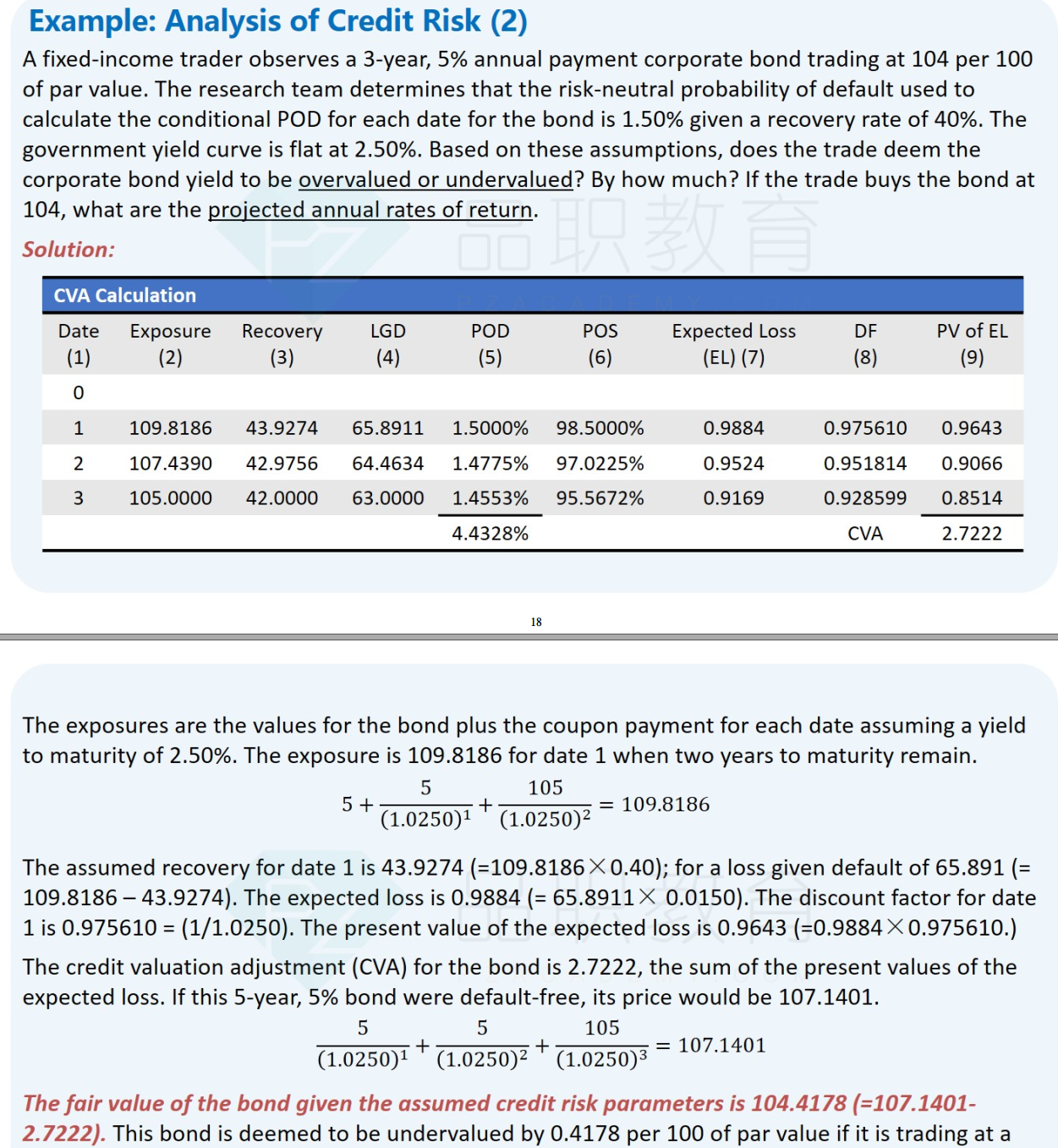

老师您好,在做cva部分时候我发现,simple case下其实也有有coupon的情况,但还是用的zero-coupon的做法,就是exposure折现.如下图.

但是complex case的债券也是有coupon的啊.所以为什么exposure一个用折现法,一个要分别求5个PV*各自的概率+C的方法呢?

就是单纯看题目给的什么条件是吗?谢谢!

吴昊_品职助教 · 2019年05月19日

某一时间点的exposure就是该时间点的风险总敞口,未来的现金流折现到这一时间点,同时也要加上这一时间点的coupon,一起构成这个时间点的exposure。简单的case中每一个时间点的exposure就只有一种情况,因为利率只有一条路径。而在复杂的case中牵涉到了二叉树,利率有了多条路径,所以我们要把每一种情况下的exposure都算出来然后加权平均,再加上这个时间点的coupon。

原理都是一样的,就是未来现金流折现再加上这个时间点的coupon,加总构成总的exposure。