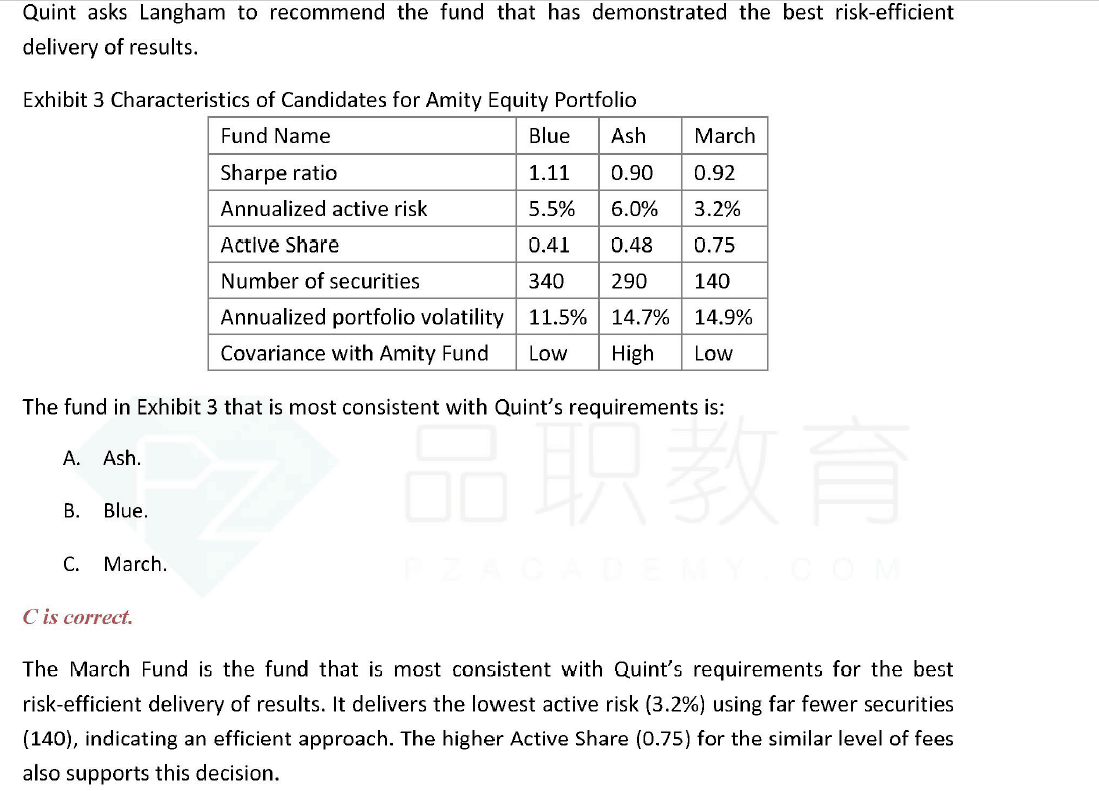

此题答案又说active share要高,又说active risk要低,还说股票数量要少,我查了一下教材,risk efficient好像根本没有明确定义,教材上也是一道例题,其实我不太明白为什么股票数量少就好,active risk 低就好,会不会有的人就希望寻求高active risk的投资,这样就不risk efficient吗?这只是个风险偏好问题吧

maggie_品职助教 · 2019年05月16日

这个well-construced portfoilozhi认为只要符合投资者风险收益预期的组合即为“well”,这里的risk efficient指的是只有承担风险才获得补偿,如果两个基金经理具有相似的skils,active share肯定越大越好。换句话说 投资者花同样的钱,基金经理是否能承担相同的主动风险(这fee花的值不值),因为对于主动投资的基金经理来说只有承担主动风险才能获得超额收益。原版书以一道例题的形式解释了risk efficient,和这道题的思路完全一样。

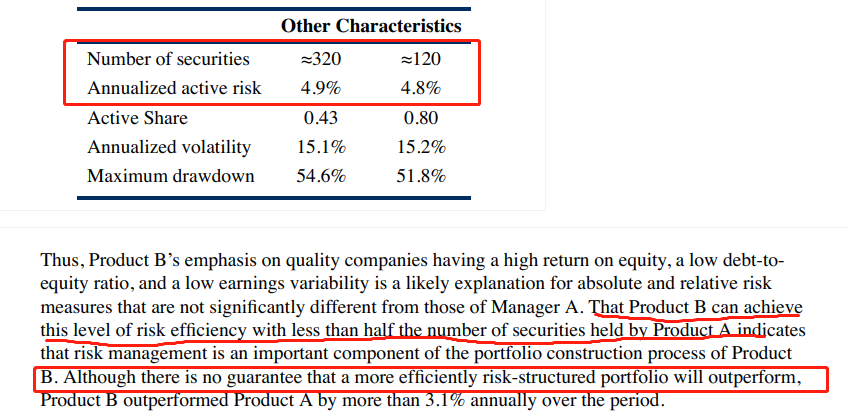

他其实说的就是B只用了120只股票就能获得如此大的主动风险,在相同fee的情况下,B肯定是最risk efficient。