开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

eee · 2019年05月15日

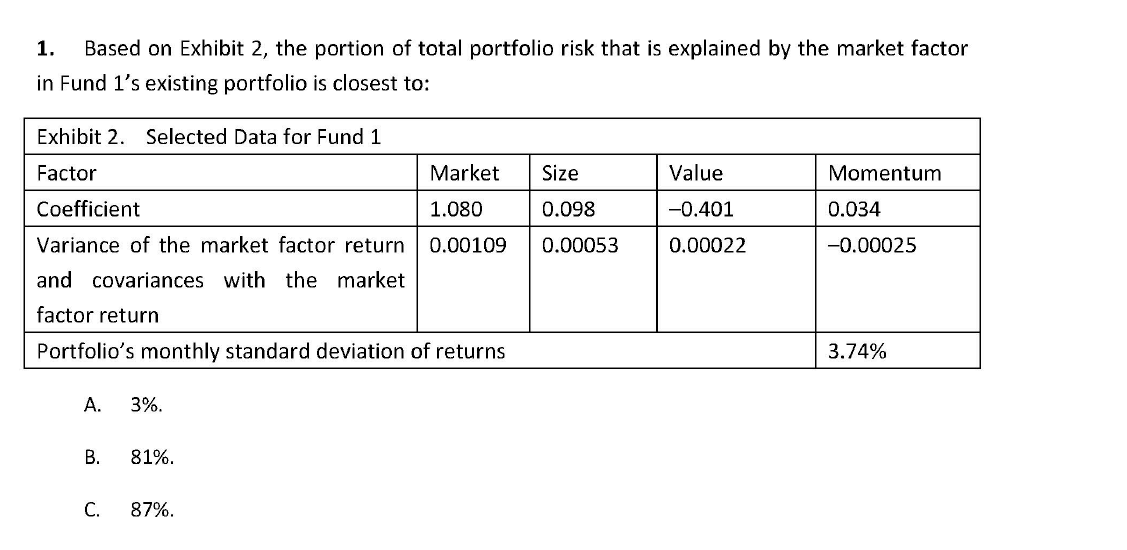

我想问下portfolio risk是指方差还是标准差?也就是最后求完market factor contribution 以后,是用方差除以总方差,还是用标准差除以总标准差?答案是用方差,书上有明确定义吗

maggie_品职助教 · 2019年05月16日

portfolio risk是指标准差(只要说风险都是标准差),我们用组合的方差公式来计算风险的贡献度,是因为方差考虑资产收益之间的相关性。

maggie_品职助教 · 2019年05月18日

这里是我解释有误了,我去查了资料协会原版书明确写了方差和标准差都可以用来衡量风险(但因为标准差的单位是%,方差的单位是%的平方,所以标准差在数学上更容易被解释)。但这里计算贡献度用的是方差来代表组合的风险(原版书也是这么介绍的)。