开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

zhangyin4786 · 2019年05月15日

maggie_品职助教 · 2019年05月16日

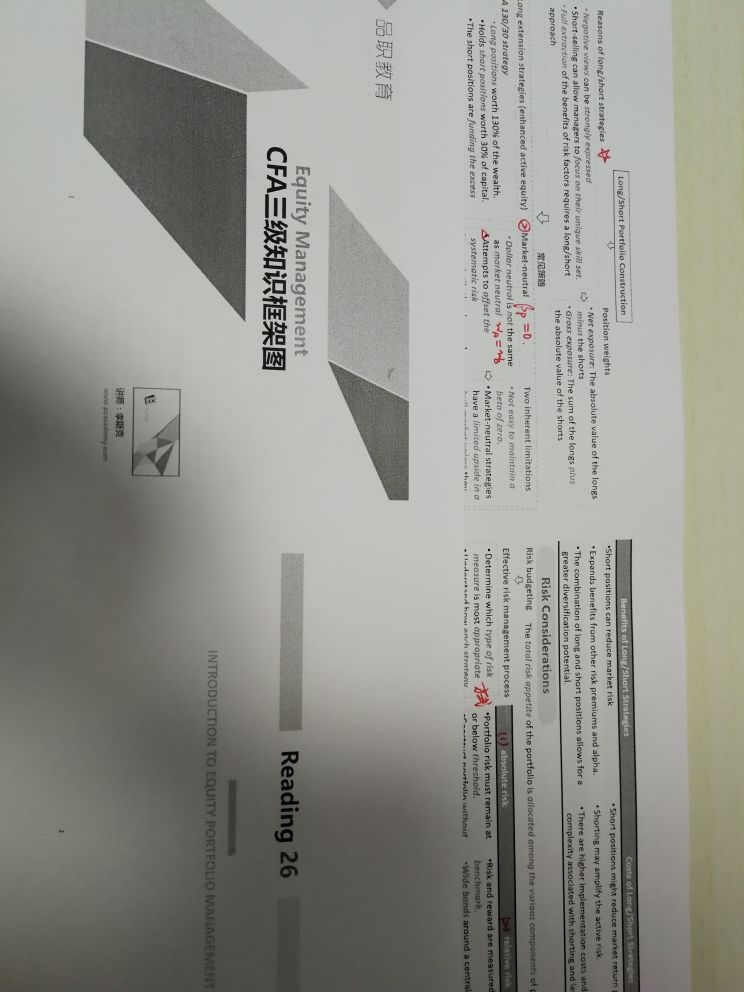

这里说的是long-short可以构建一个市场中性策略,这个策略在组合里可以起到分散化的效果,请参考讲义210页最后一句话。

zhangyin4786 · 2019年05月26日

那是不是可以这么理解,long short本身因为存在short,会降低策略的分散性,基金经理可以focus on special factors,但是在整个组合中,long short的策略通过market neutral提高了分散化?

maggie_品职助教 · 2019年05月27日

你的理解是正确的。