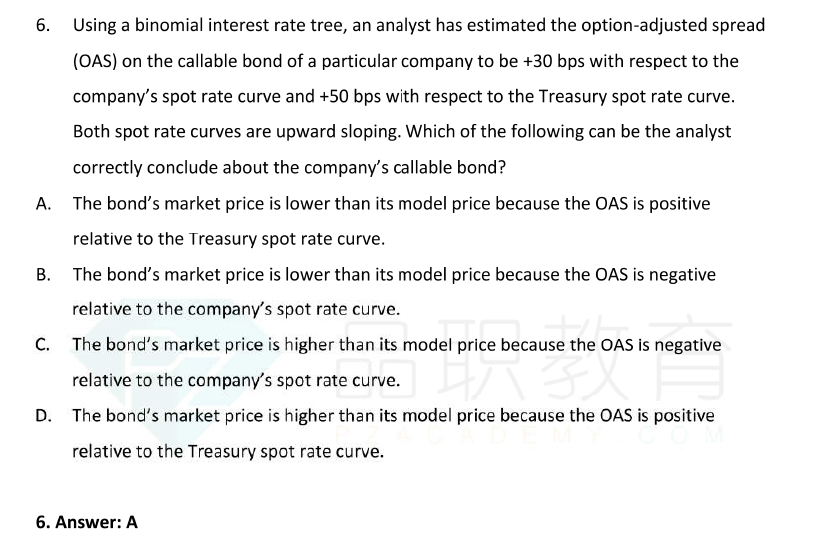

老师好,

这道题明白在AD 里选,不明白怎么判断 price

品职答疑小助手雍 · 2019年05月15日

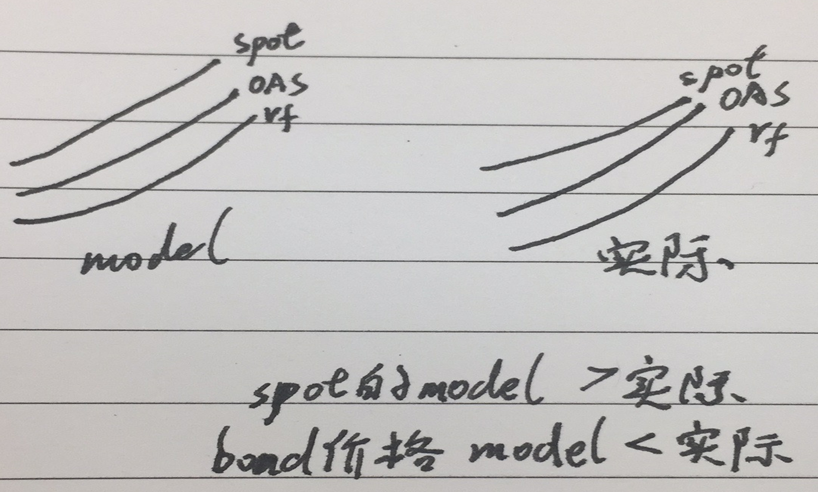

同学你好,这道题本身有问题,callable bond的OAS本身应该比spot rate小,所以那个+30bps可能应该是-30bps,题目和解析我们都还在讨论。我先把我的观点发这里,还是以理解知识点为主吧,

我选的C:随着上升的spot rate,callable bond里的call option的价值在下降,也就是z spread和OAS的差在变小,也就是negative related。(这是实际情况,和题目中model假设差值一直是-30bps冲突,导致C选项的结论)

而此时其他因素不变的情况下OAS和rf的差是相对稳定的,于是就出现了如下图的结论: