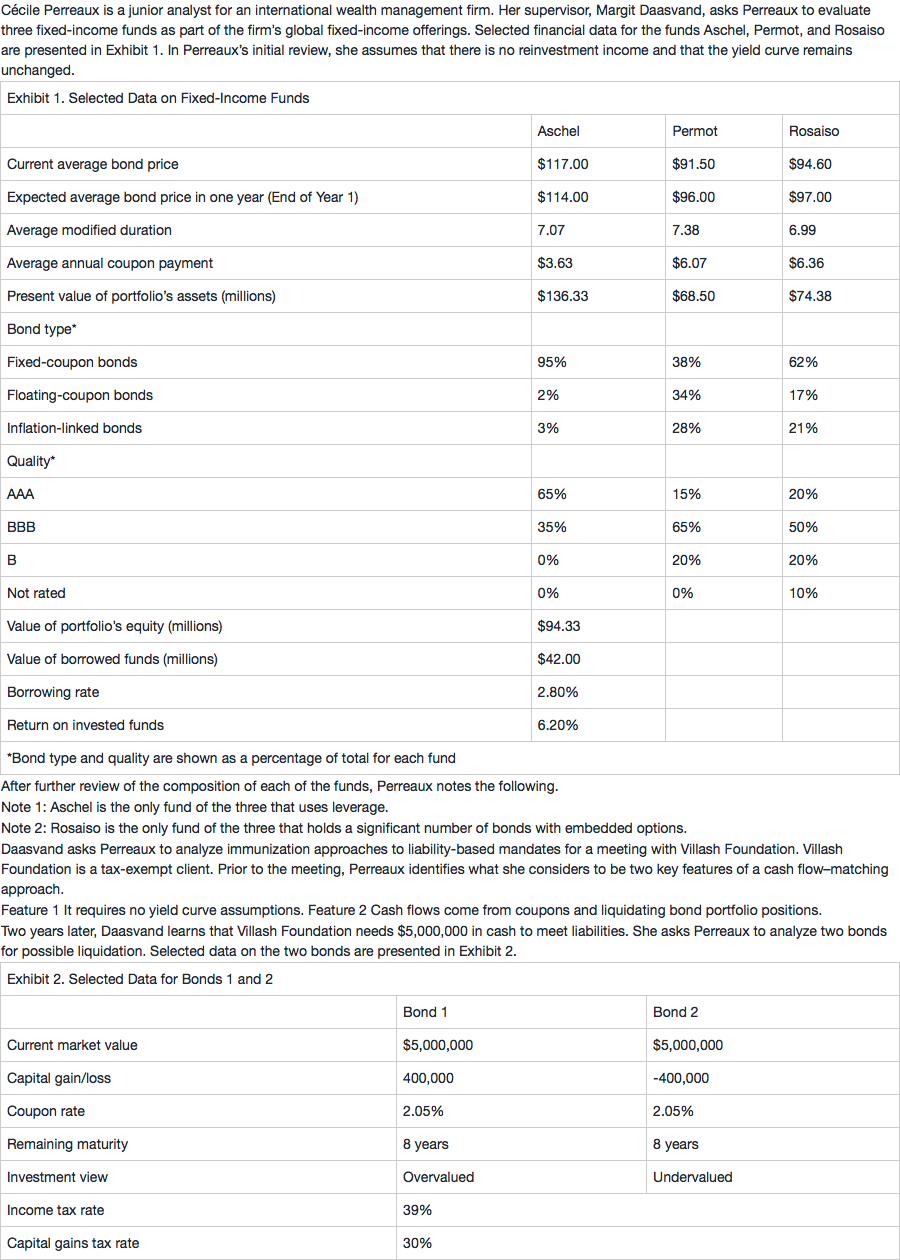

问题如下图:

选项:

A.

B.

C.

解释:

rolling yield 不是在用forward 时候才有的么? 为什么为什么是yield income + rolldown return ? 没有forward的话怎么理解这个rolling?

发亮_品职助教 · 2019年05月15日

“rolling yield 不是在用forward 时候才有的么? 为什么为什么是yield income + rolldown return ? ”

在固定收益这里也有一个Rolling yield,按照定义就是:Rolling yield = yield income + rolldown return。和Forward那里不太一样。

这里的Rolling yield指的是Roll down the yield curve,从收益率曲线上滚动下来:

如下图,期初购买的是5年期债券,所以为债券定价的利率是5年期利率6.5%;

半年后过去了,债券变成了4.5年期的债券,所以为债券定价的利率是4.5年期的利率5%;发现债券定价的利率从上滚动到了下面。

所以有Roll down return = (Price end - Price beginning ) / Price beginning

就是由于债券期限的变短,定价的利率从长期债券的定价利率滚动到了较为短期债券的定价利率。这里的Rolling就指的是从上往下滚动的意思。