老师,这道题目到了最后一步的时候,脑子有点转不过来了。

前面的都懂,到了判断“value of put option”的时候,

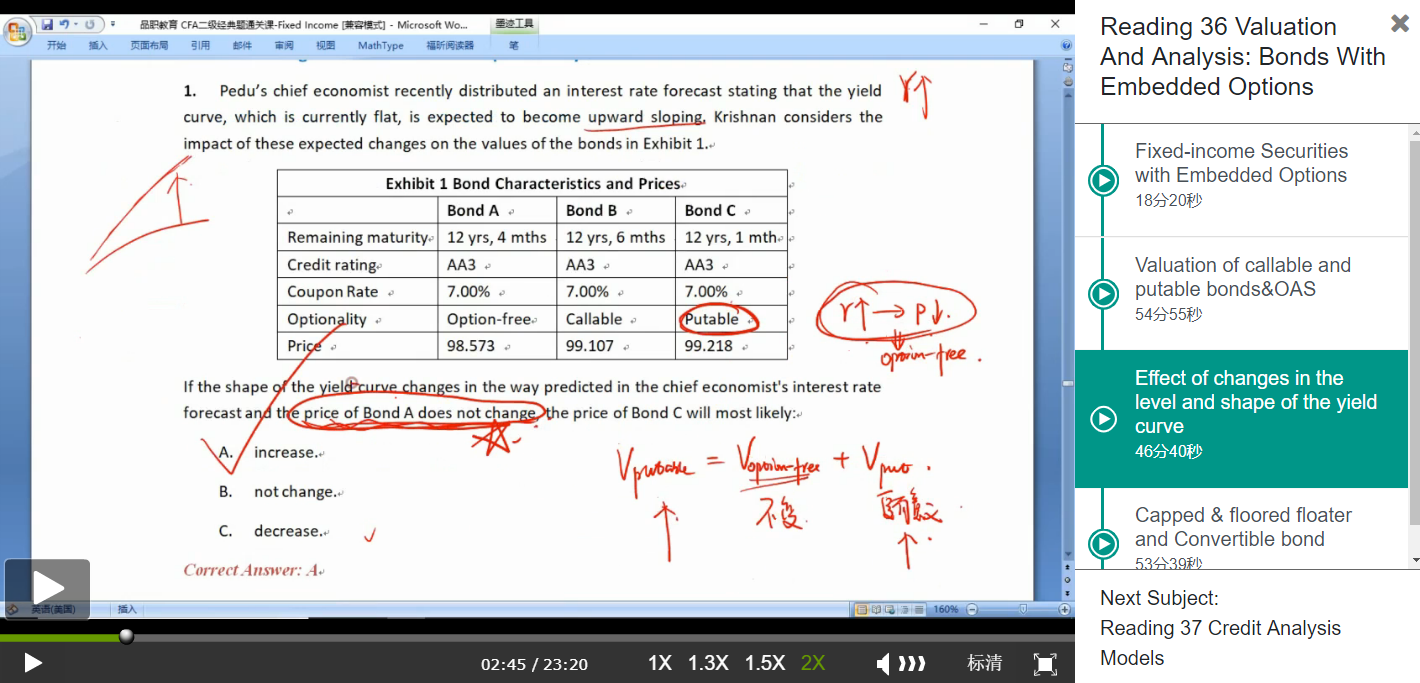

何老师说:interest rate 上升,put option就变得更有意义了,所以value上升。

我想问的是:在我们衍生品中学习的时候,不是r越大,会带来call option 的value上升,put option的value下降的么?

这里要怎么理解?我脑子糊涂了。

吴昊_品职助教 · 2019年05月14日

利率上升的时候,putable bond会行权,债券持有人会将债券以put price将债券卖还给发行人,因此embedded put option更值钱,其行权的可能性变大了。所以其value上升。在固收中,主要从行权概率的角度来考虑value。

而在衍生中就是对期权进行定价。对于put option的intrinsic value=max(0,X/(1+r)^t - St),r越大,put option的IV就越小。

期权的价值既取决于无风险利率,也取决于行权的概率。利率上升,使得执行价格的现值降低了,但是又增加了行权的的概率。在两门学科中,对于知识点的考察是不一致的,侧重点也是不同的。固收中认为相对于利率对执行价格现值的影响,利率对行权的概率的影响更大。所以put option更值钱。

粉红豹 · 2019年05月14日

对的,就是这样子,昊昊老师就是这个情况。这种你是怎么记忆的啊。。。我晕死了

吴昊_品职助教 · 2019年05月14日

学科之间不要搞混,分开记忆吧。