开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

fairyruby11 · 2019年05月14日

这题shu s书上有对应的结论吗? or decision rule?

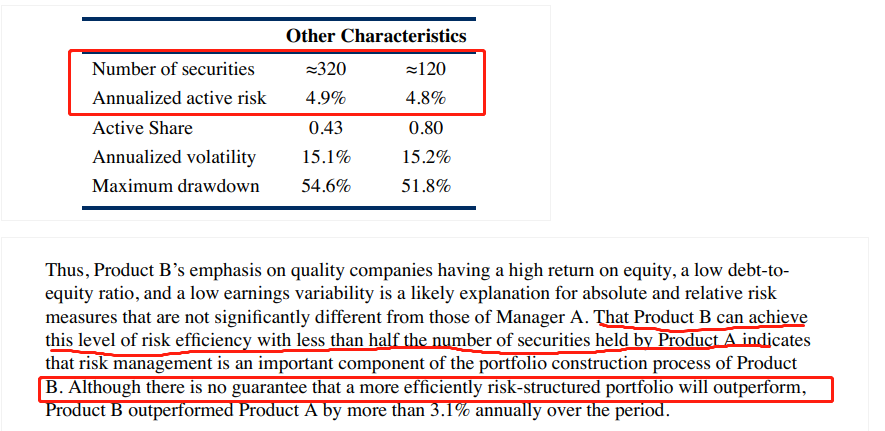

risk efficient, 为什么不考虑active share和covariance这两个指标?

maggie_品职助教 · 2019年05月14日

这个well-construced portfoilozhi认为只要符合投资者风险收益预期的组合即为“well”,这里的risk efficient指的是投资者花同样的钱,基金经理是否能承担相同的主动风险(这fee花的值不值),因为对于主动投资的基金经理来说只有承担主动风险才能获得超额收益。这道题也考虑 active share了,你看答案也写到了,用于支持最后的结论。原版书以一道例题的形式解释了risk efficient,和这道题的思路完全一样。