Shimin_CPA税法主讲、CFA教研 · 2019年05月14日

已经购买的债券,债券的回报率等于购买债券时的市场利率,买了之后市场利率不管是升高还是降低,都不会再影响债券本身的收益率了。或者你可以这样想,债券是投资者和债券发行人签的合同,规定了N,FV, coupon rate,PV是购买时的债券价格,所以你买了这个债券I/Y就是确定的。

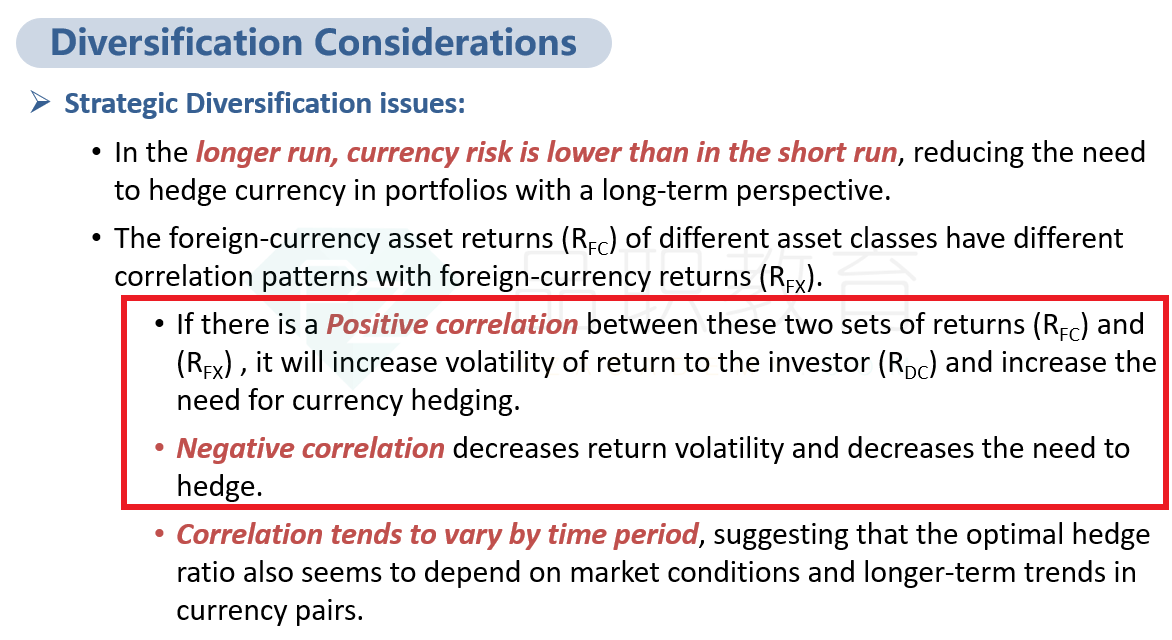

所以这边我们谈论的是准备去买外国债券。而外国债券的收益率和外汇都受利率影响,所以Rfx与Rfixed income是正相关的。然后你可以再看一下基础班41 42这两页的PPT,如果这两样是正相关的,分散化效果差,那么Rdc的波动就比较大,因此要hedge。

Shimin_CPA税法主讲、CFA教研 · 2019年05月13日

固定收益产品,例如债券,收益率是基准利率的基础上加spread,所以利率上升,债券收益率是增加的。因此,固定收益产品与外汇都受到同一个影响因素--利率的的影响,所以两者相关性更强。

对于股票,个股体现的是投资者对该企业的预期。对于出口企业,本币升值是负面影响,因为出口商品的售价变高、需求量减少,会造成股票下跌;对于进口企业,本币升值使得进口商品的成本降低、需求量增加,会造成股票上涨。从这个角度来看,外汇市场对股票的影响被中和了, 所以有天然的分散作用 。

dzhao034 · 2019年05月14日

对 你说的是floating coupon部分会上升 但是比如我投资了国外的bond 利率上升不是会让principal部分价格下降更多么? 总的看还是loss呀?