开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Babyaqua · 2019年05月12日

吴昊_品职助教 · 2019年05月13日

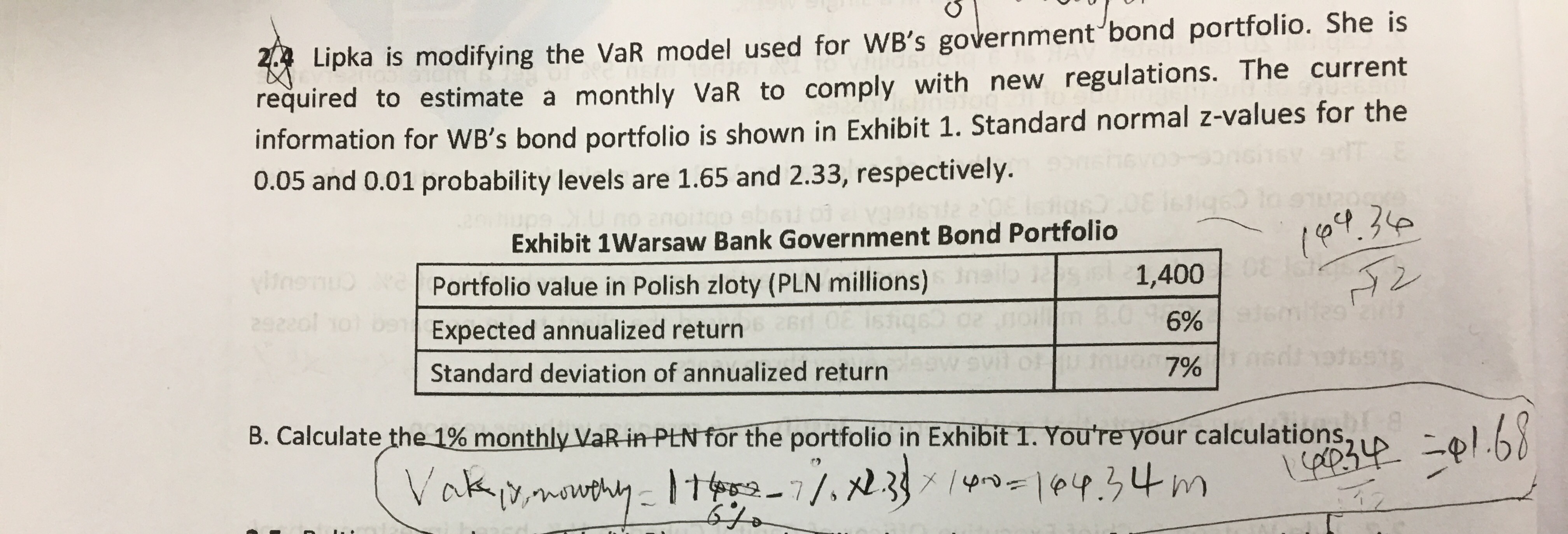

你的解法是错的。因为题目中明确说expected return不等于0,所以只能先用平方根法则对均值和标准差进行转换,分别得到monthly的均值和标准差之后再代入VAR的公式,最终计算出monthly VAR。