老师你好,这道经典题我听了视频讲解还是没有理解,您可以再详细解释一遍吗?谢谢

Wendy_品职助教 · 2019年05月11日

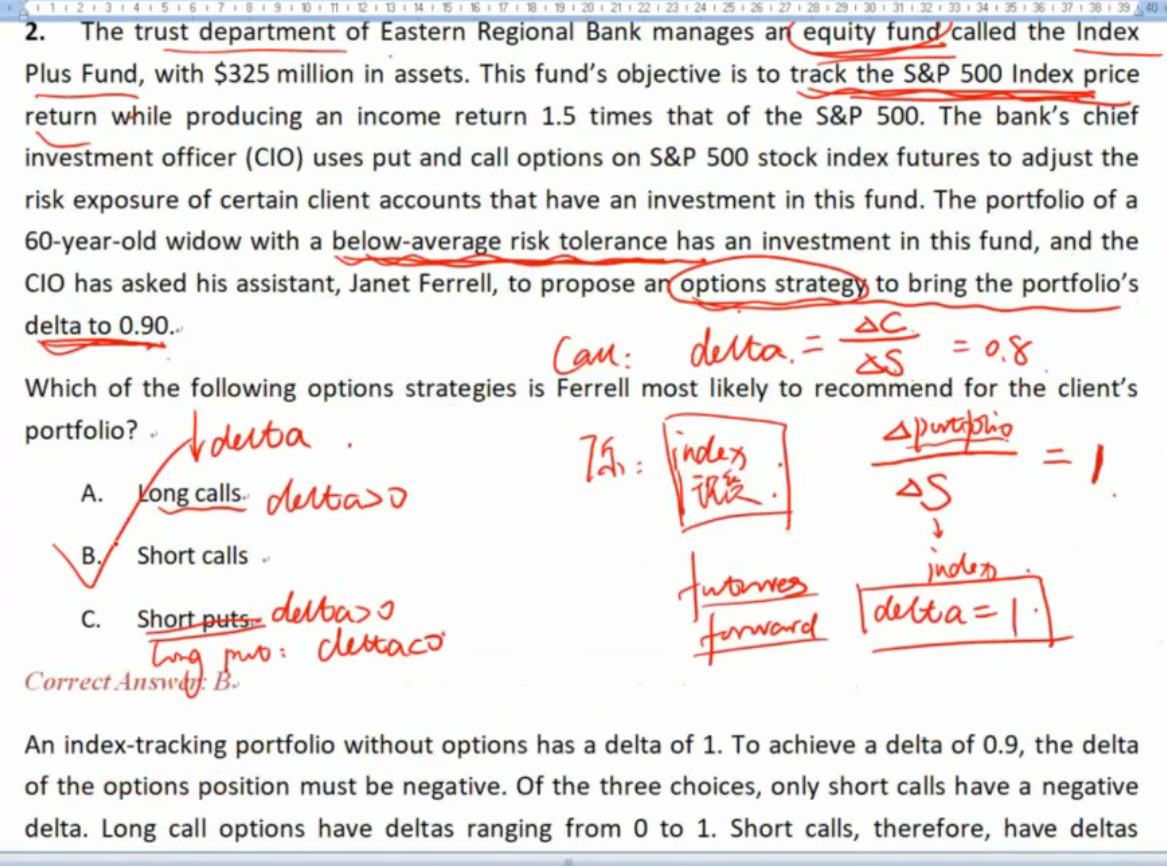

同学你好!这道题学过衍生之后再做会更好。

delta并不是期权专有的一个概念,这个一定要清楚!其实它是股票价格的一阶导的意思。

比如:股票的delta= 股票价格的变化/ 股票价格的变化=1

forward的delta=forward价值的变化/ 股票价格的变化=1

这道题题干说这个组合是跟踪index,该组合的delta=组合价值的变化/ 股票价格的变化=1。

所以这道题的目的是把1如何降到0.9?最好的建议就是选一个delta为负数的投资。

这里就要用到衍生中的结论:

long call:delta>0,short call:delta<0;

long put:delta<0,short put:delta>0;

因此选B.