开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

zhao-chen · 2019年05月10日

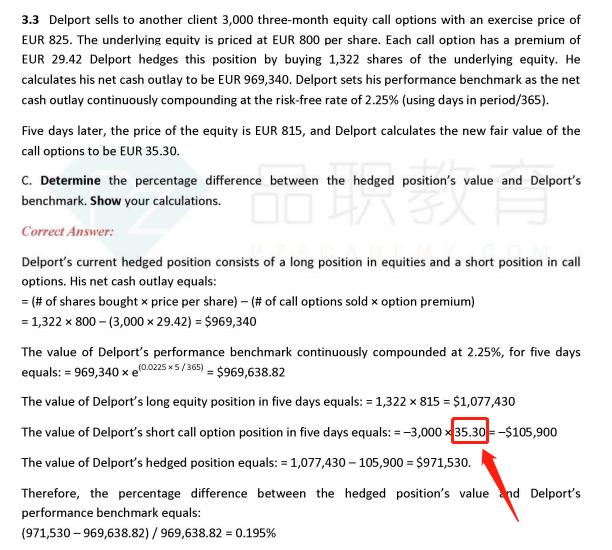

这是经典题dervative的R33中第3.3题。我不理解为什么在算收益的时候要计入新的期权价格(35.30)?这个期权不是在一开始就以29.42卖给客户了吗?

企鹅_品职助教 · 2019年05月11日

Delport 把期权卖给了客户,但是期权还没过期。所以客户有行权的权利,Delport作为short的一方只有义务。

这个call option对于long的一方的value是35.3, 所以对于short的一方的value就是-35.3。

zhao-chen · 2019年05月11日

哦,我懂了,谢谢!我把这个想成futures了。