开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

saimeiei · 2019年05月10日

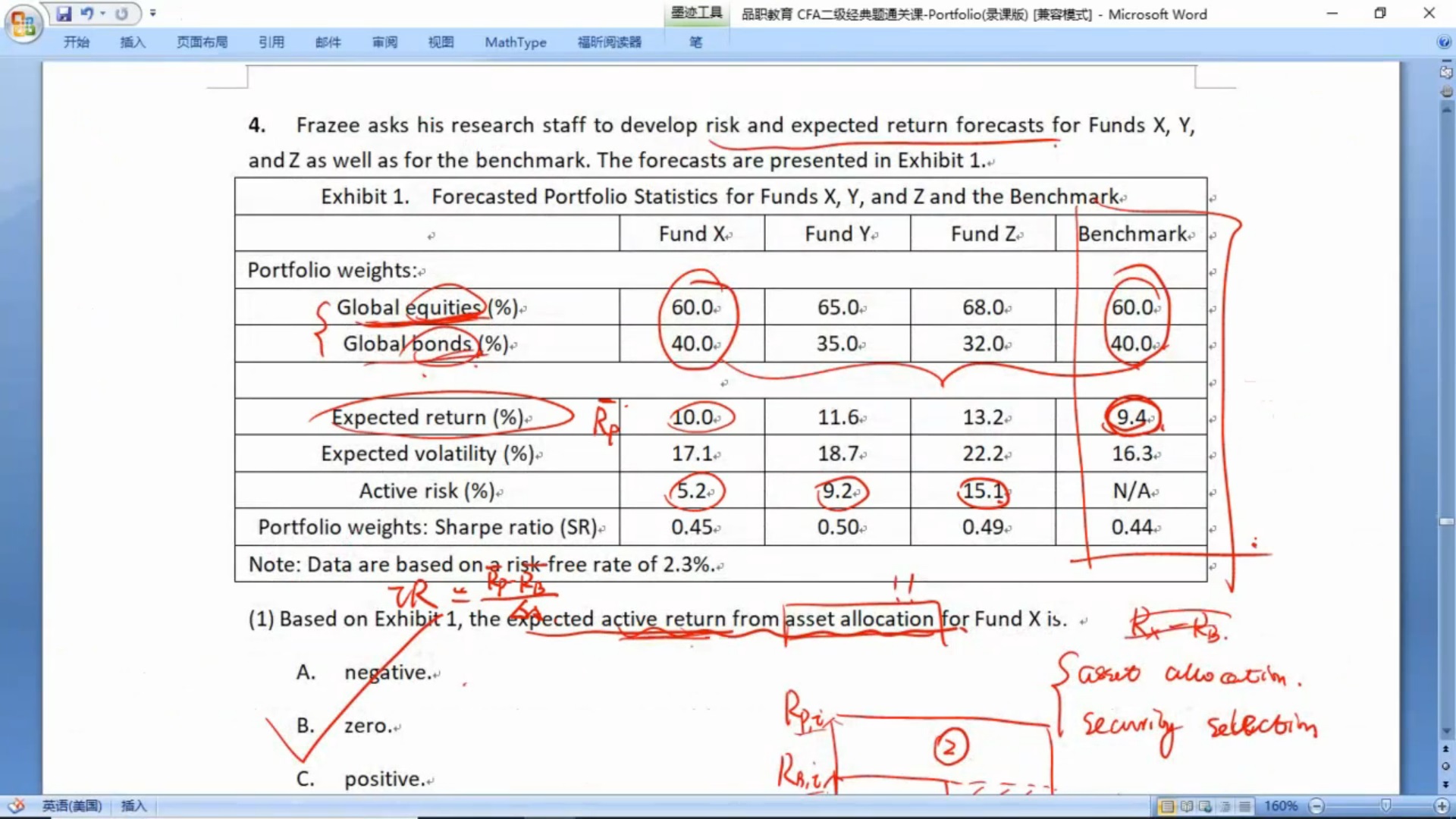

请问一下这道题,我的理解是选择IR最大的基金,判断依据是用SR,因为SR和IR应该是一致的,所以选择了0.5,B。请问哪里理解的不对呢?

Wendy_品职助教 · 2019年05月11日

同学你好!portfolio SR平方=benchmark SR平方+IR平方 这个公式是求highest possible Sharpe ratio。这个是最优组合时的公式,本题中的FUND X Y Z并不是最优组合。同时老师课程中也讲过portfolio SR平方=benchmark SR平方+IR平方 这个公式是近似的公式,并不是严格推导得到的数学公式。

切记:一般组合计算IR,还是要用IR的基本公式。