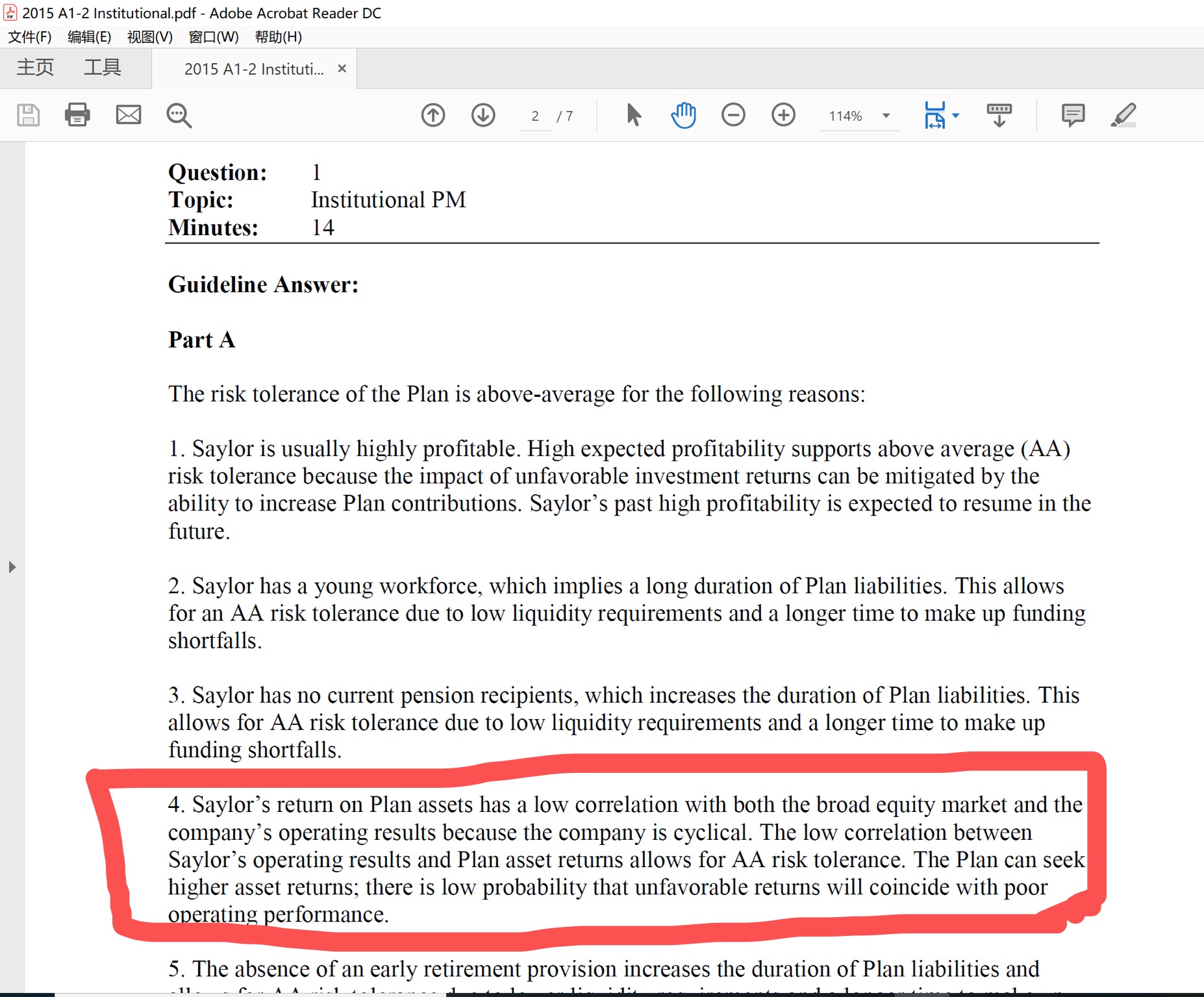

"为什么company operating result和plan asset return的correlation可以作为解释成plan风险承受能力above avg的原因?"

他这里是这样子,公司有承担缴纳养老金的义务,定期需要为员工缴纳Contribution在养老金资产里。

如果说,养老金的运作非常好,养老金资产的投资收益就已经可以Cover住公司缴纳的Contribution,那其实公司就不需要缴纳资金进去了;

如果说,养老金运作的不好,养老金资产的投资收益有限,那公司就需要多缴纳Contribution进养老金资产;

如果说,养老金运作的很差,甚至让Surplus降低变成了Underfunded,为了让养老金满足Fully-funded状态,公司就需要缴纳更多的资金。

这样发现,养老金收益的好坏,会影响到公司缴纳Contribution的多少。

那如果养老金的收益与公司运营之间相关性很高的话,就会产生下面情况:

养老金运作很差,这时候需要公司帮助补充更多资金,但是因为相关性很高,养老金收益差时,公司的运营收益也差,此时公司就没有能力缴纳更多资金。

这样的话,两者相关性很高,其实限制了养老金Take risk,因为一旦亏损,公司也没能力缴纳更多的资金。

反之,如果两者相关性很低,养老金亏损了,公司运营可能很好,那有能力补充资金。

总结下就是:养老金的投资收益与公司的Contribution都是养老金资产的现金流流入,会影响到资产的Asset base,也会影响到Asset cover liability的状态,所以为了降低养老金的风险,就需要降低这两种现金流入的相关性。