开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

lsjlsjlsj · 2019年05月09日

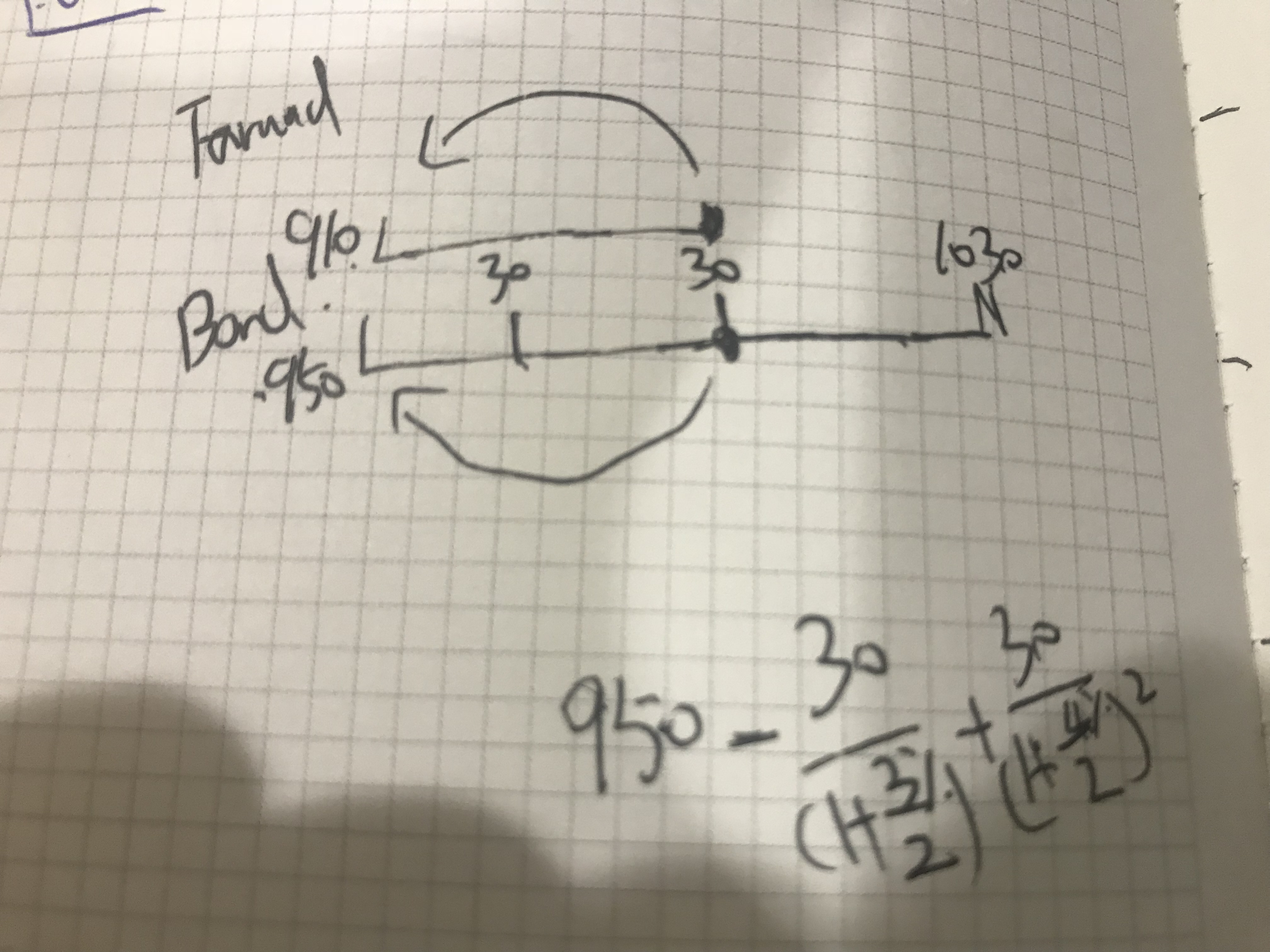

老师好,这道题,我可能有一点理解错误。

forward price =910,w我的理解是他在T0时间节点价格是910。

解题思路如下图1;

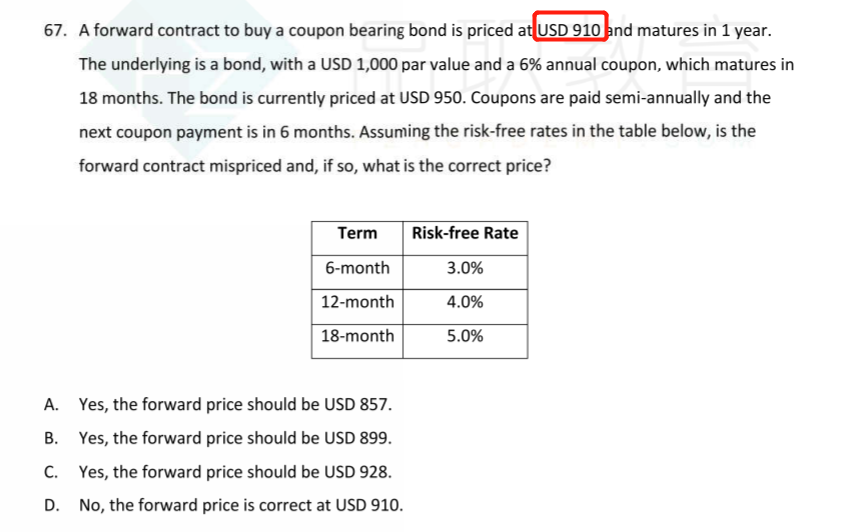

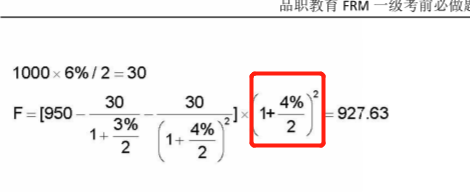

但是答案解析中有不同的地方,ru如图2,3标注部分,可以解释一下吗,谢谢。

品职答疑小助手雍 · 2019年05月09日

同学你好,这题主要是对forward的理解问题,第一行最后面说了这个forward的交割时间是1年后,也就是forward的定价定的是这个bond1年后的交易价格,所以又按4%往后求了1年的将来值。