老师,这两个公式,感觉没有仔细讲含义和理解,也没有碰到这类的题目。

老师能帮忙稍微讲讲这个考点吗?有题目的话能不能帮忙说下。

包包_品职助教 · 2019年05月08日

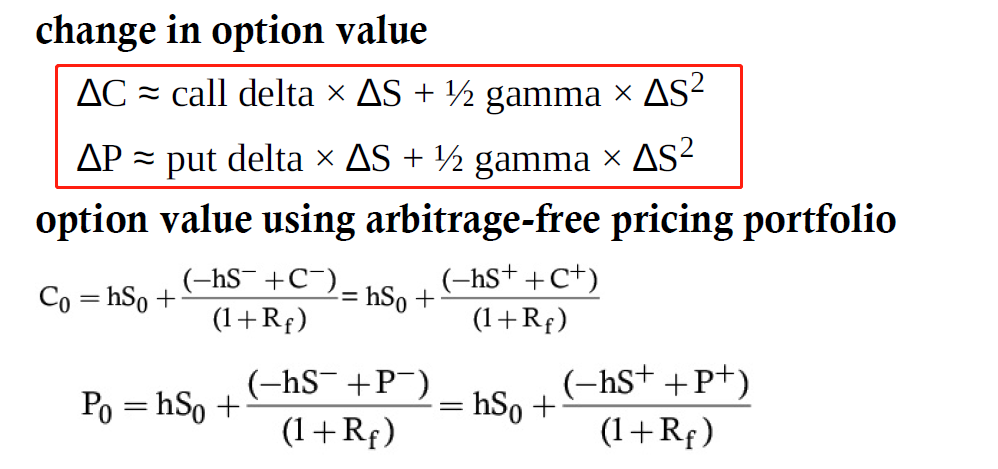

同学你好,目前没有碰到这方面的题目,对于这个公式的话,我画个图你看看应该就明白了

关于这个公式的推导其实是根据高等数学中的泰勒展开式推导出来的。对于一个函数来说, ,我们在计算option价格的时候用了前面两项,即option的价格变化=一阶导乘以ΔS+1/2 ✖二阶导✖ΔS2;一阶导就是duration,二阶导就是gamma

,我们在计算option价格的时候用了前面两项,即option的价格变化=一阶导乘以ΔS+1/2 ✖二阶导✖ΔS2;一阶导就是duration,二阶导就是gamma

粉红豹 · 2019年05月13日

老师从你图上看,put下面,应该是前一项减去后面一项啊,为什么公式里面是加?

包包_品职助教 · 2019年05月13日

因为put 的delta 是负的,相当于多减去了一块,要加回来