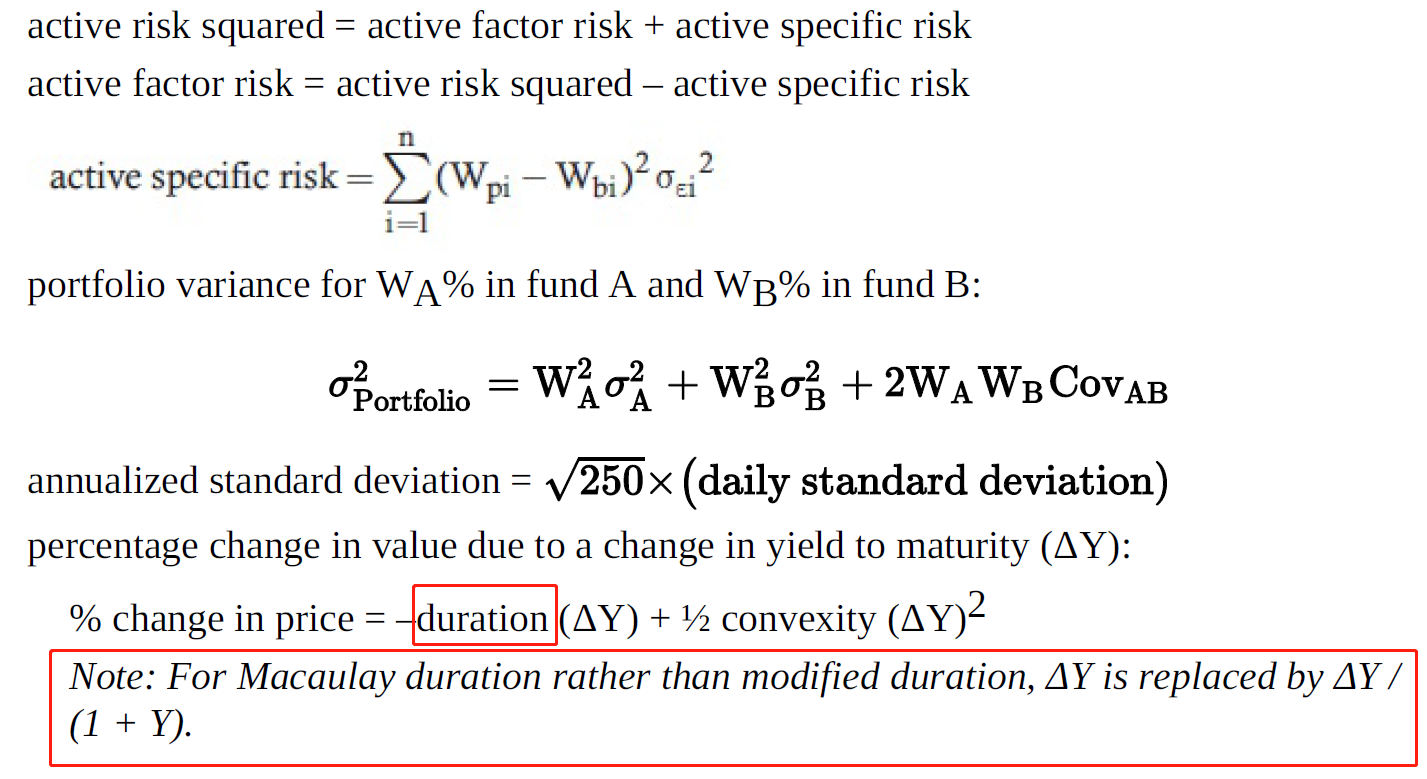

老师,这个公式中的duration指的是modified duration是吗?

modified duration 和macaulay duration的关系是什么来着?是不是Modified duration = 1/(1+Y) * Macaulay duration啊?

一级的东西有点忘记了,麻烦老师提点一下。

后面那句note是不是指的就是这个意思啊?

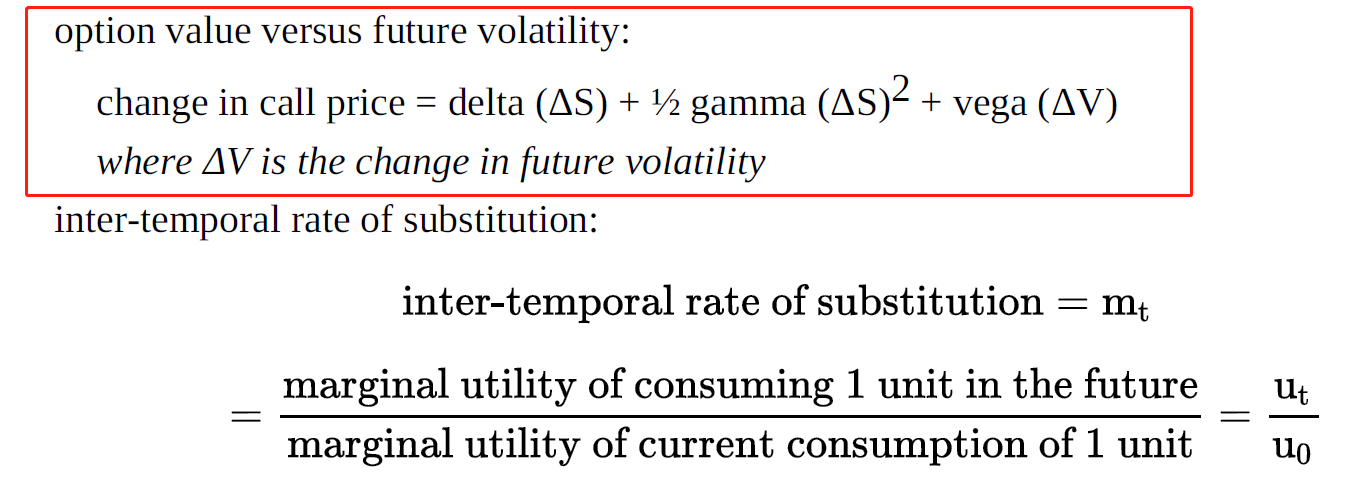

老师,这个圈出来的公式,好像没有强调过,这个的含义能否讲一下下。。。

做题的时候没有遇到这个公式的计算题,老师能不能提醒下这个的考点。。。

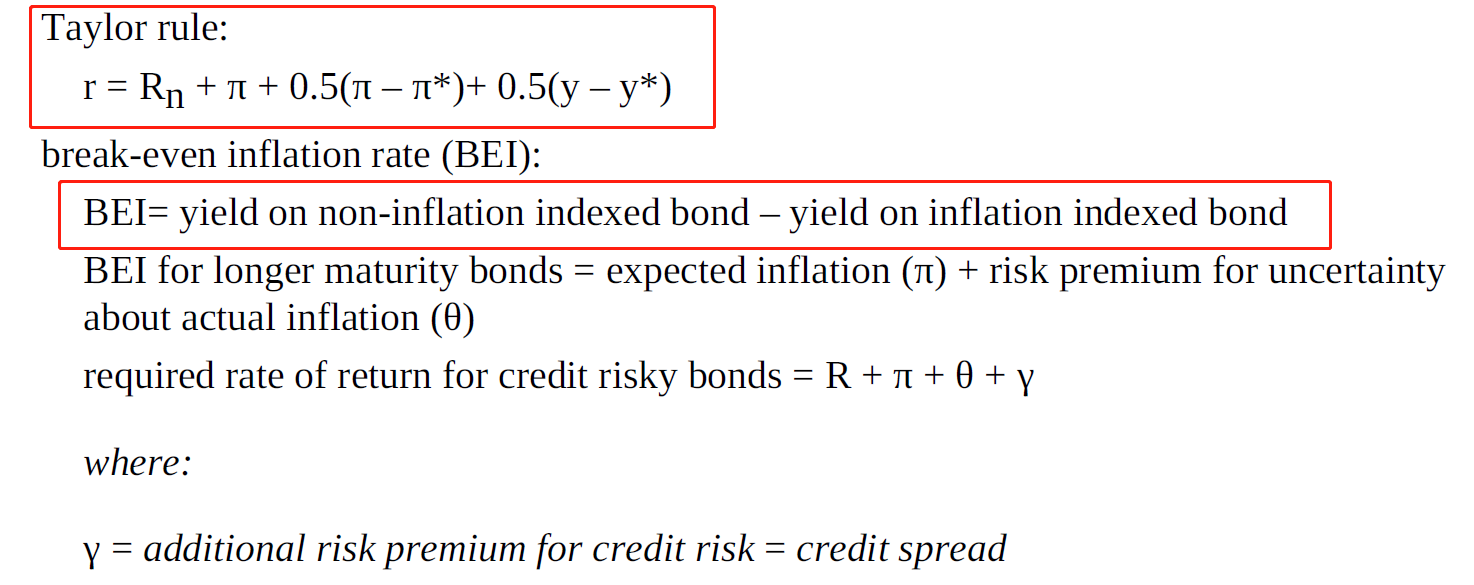

老师,不太记得taylor rule 这个知识点了,能否帮忙提醒下这个考点。

还有,圈出来的BEI这个公式,是不是写反了,是不是应该是yield on inflation indexed bond - yield on non-inflation indexed bond 啊?

怎么理解啊?