开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

粉红豹 · 2019年05月07日

老师,这个公式我有一点模糊的印象,但是没有见过这类题目。

能帮忙讲下这个公式的含义以及理解吗?

如果有题目,能不能麻烦老师帮忙列下,谢谢老师。

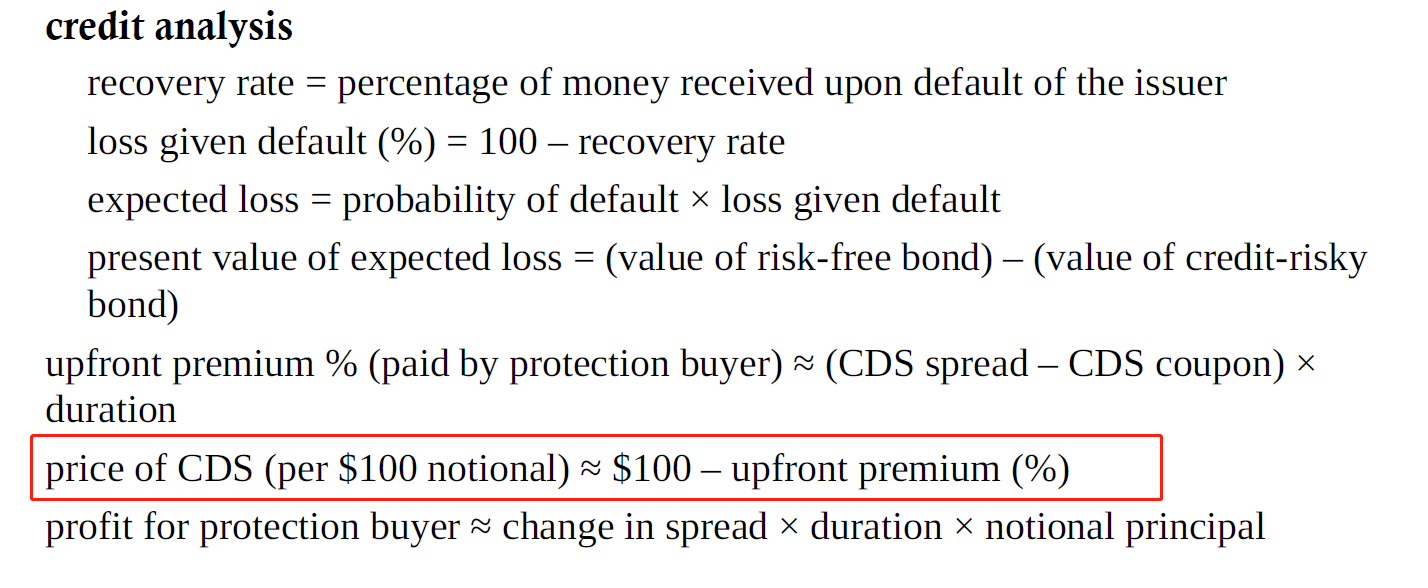

吴昊_品职助教 · 2019年05月08日

这个公式算出来的是CDS的报价,就好像T-bill futures的报价是100减去年化收益率是一样的。风险越高这个价格越低。

有可能的出题方向是,比如告诉我们CDS的报价,让我们反求出unfront premium,然后再结合上一个公式unpront premium=(CDS spread-CDS coupon)*duration,最终让们求出CDS spread。这个报价公式单独出题不大可能。