问题如下图:

选项:

A.

B.

C.

解释:

你好,为什么不选A?我觉得Z-spread是衡量公司债的,和国债相比也包含了credit risk,那也相当于对手方违约。

吴昊_品职助教 · 2019年05月08日

这道题是想让这个spread反映出,counterpart risk in the economy,重点在于整个经济体。既然要反映出经济整体上的credit spread,那么这个benchmark一定是要一个能反映整体经济的利率,且不能含有任何credit risk。且标的收益一定也是要一个能反映经济整体的收益率。这样减出来的差值,就包括了能反映经济整体的credit risk。

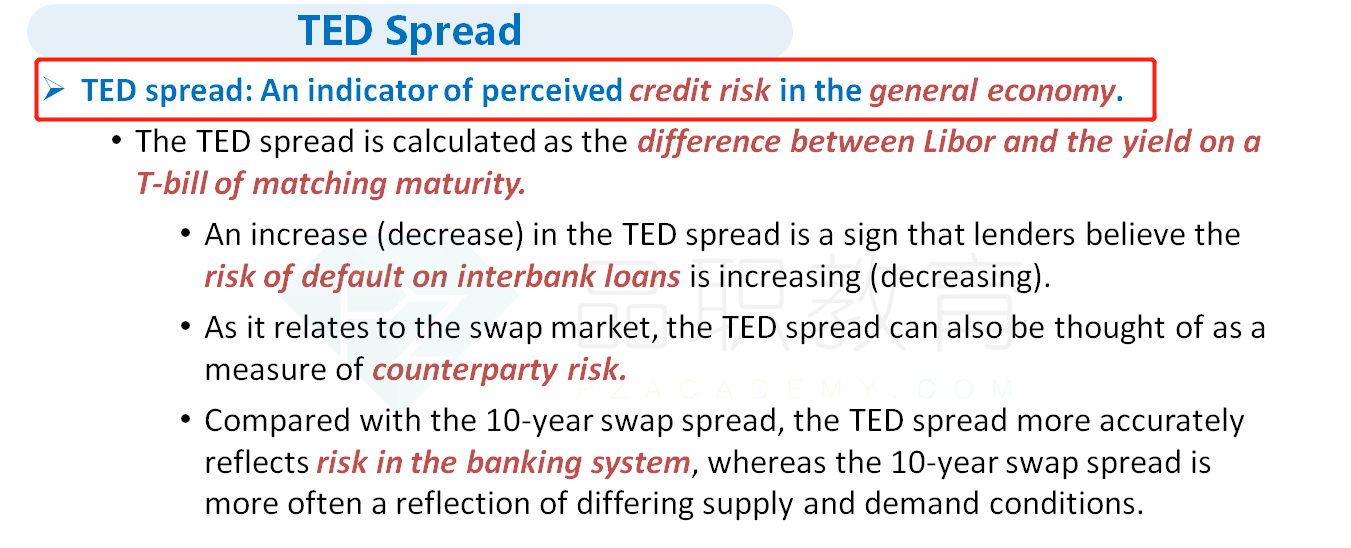

TED是Libor收益率和T-bill收益率之差。反应的是,经济整体上的credit risk。T-bill确实是能反映整体经济的利率,且可以认为不含任何credit risk。而libor是银行间互相借贷的报价,也是一个能反映整体经济的利率。因此相减之后,反映出了经济整体的credit risk,包括financial sector的credit risk和liquidity risk。

ffflo · 2019年05月09日

好的谢谢!

colin809 · 2020年11月04日

z spread 反应的不是 全经济的? 视频课里说这个spread是以 国债为 benchmark 的

NO.PZ201701230200000304 问题如下 4. The most appropriate response to Mason’s question regarng the spremeasure is the: A.Z-sprea B.Treasury-Euroll(TE sprea C.Libor-OIS (overnight inxeswap) sprea B is correct.The TEsprea calculatethe fferenbetween Libor anthe yielon a T-bill of matching maturity, is incator of perceivecret risk in the genereconomy. increase (crease) in the TEspresignals thlenrs believe the risk of fault on interbank loans is increasing (creasing). Therefore, the TEsprecthought of a measure of counterparty risk. B的TEsprea也是反映银行体系的风险吗,和C的功能到底有什么区别,我看课上讲的,和题目里面的答案,貌似有很大出入,似乎是LIBOR不用了的原因?有没有一个结论性的东西,这两个到底现在代表什么风险

Treasury-Euroll(TE sprea Libor-OIS (overnight inxeswap) sprea B is correct. The TEsprea calculatethe fferenbetween Libor anthe yielon a T-bill of matching maturity, is incator of perceivecret risk in the genereconomy. increase (crease) in the TEspresignals thlenrs believe the risk of fault on interbank loans is increasing (creasing). Therefore, the TEsprecthought of a measure of counterparty risk.z spre反应的不是 全经济的? 视频课里说这个sprea以 国债为 benchmark 的所以a答案为什么不行呢?

C同样可以反映cret risk,为什么不能选呢?是因为期限的问题吗?还是因为还包含了liquity risk