开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

eee · 2019年05月06日

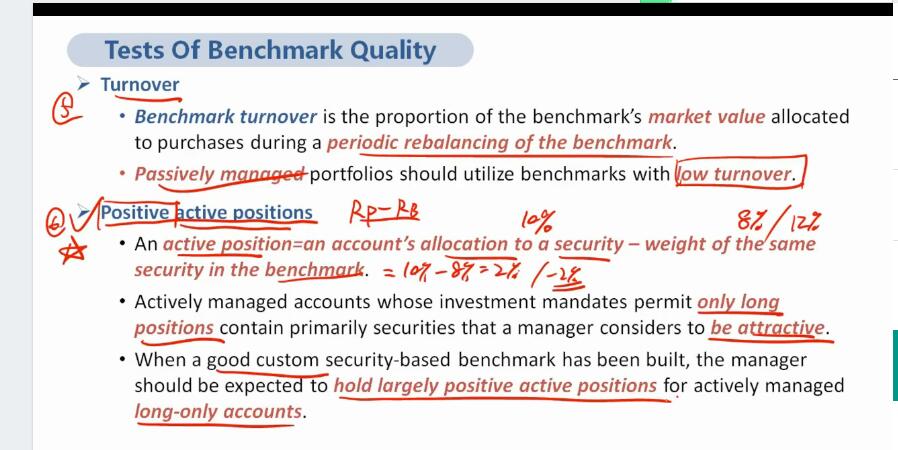

课件讲解是股票在portfolio更大比重benchmark说明投资经理更看好,我的问题是总的比重都是100%,某只股票是positive position必然有另一个是negative,总的来看是一样的,怎么能识别positive active position呢

韩韩_品职助教 · 2019年05月06日

同学你好,既然有active position,那么就是主动投资的,要不然选股不一样,要不然weighting不一样。那么我们在评价benchmark好坏的时候,就会有这么一条,active position越多越好,对于那些benchmark和组合中相同的股票,组合中投资比例更高的话,说明benchmark更好。但是要知道的是,不管怎样,benchmark和组合中的股票都还是会有不一样的,交集的股票在组合中weighting越高,对应不一致的股票在组合中的weighting就下降。