开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

lalazerg · 2019年05月06日

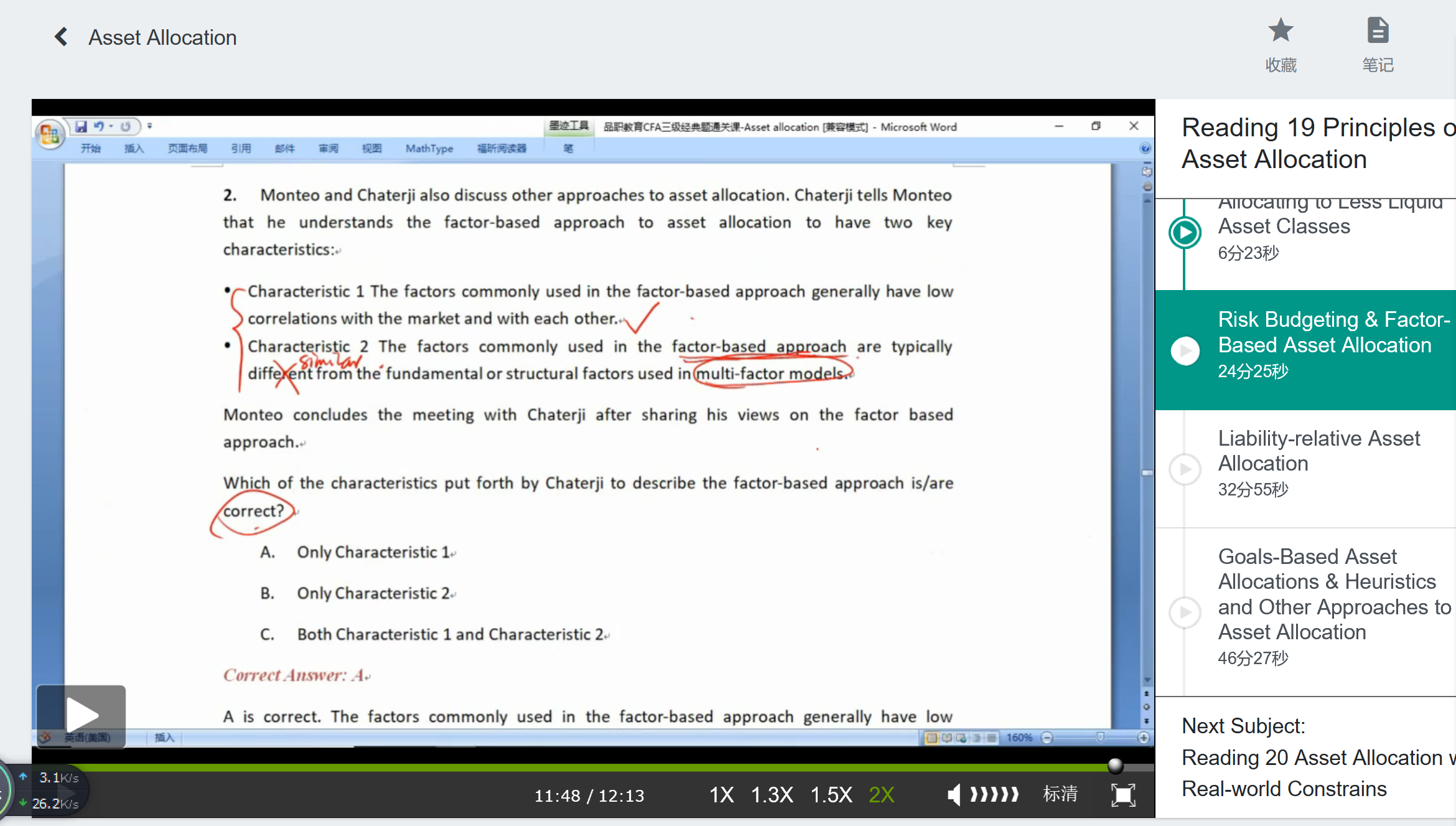

AA-经典题-12-risk factor考点-1和2是否有点矛盾?用于factor based的那些因子,既然是和那几个模型类似的,比如value,size等,那就应该和market相关性高才对啊?

海胆君 · 2019年05月06日

这里我是这么认为的,他用factor model方法的目的是单独对某一个factor进行投资。比如他model后是为了推测谁对value敏感性高、谁对value敏感性低,然后通过long一个short一个,把除了value factor以外全部factor给对冲掉,仅保存value factor,并进行投资。这样的话,相当于你的portfolio理想情况下仅有一个factor,那你portfolio return自然和其他factor相关性很差了。

Shimin_CPA税法主讲、CFA教研 · 2019年05月06日

对,海胆君理解正确。size factor可以通过long small-cap companies,short big-cap companies剥离出来, style factor 可以通过long high BV/MV,short low BV/MV剥离出来。风险因子与风险因子之间没有相关性。市场受所有风险因子集合的影响(例如size、 value、 inflation、interest rate),所以与其中某个风险因子的相关性很低。