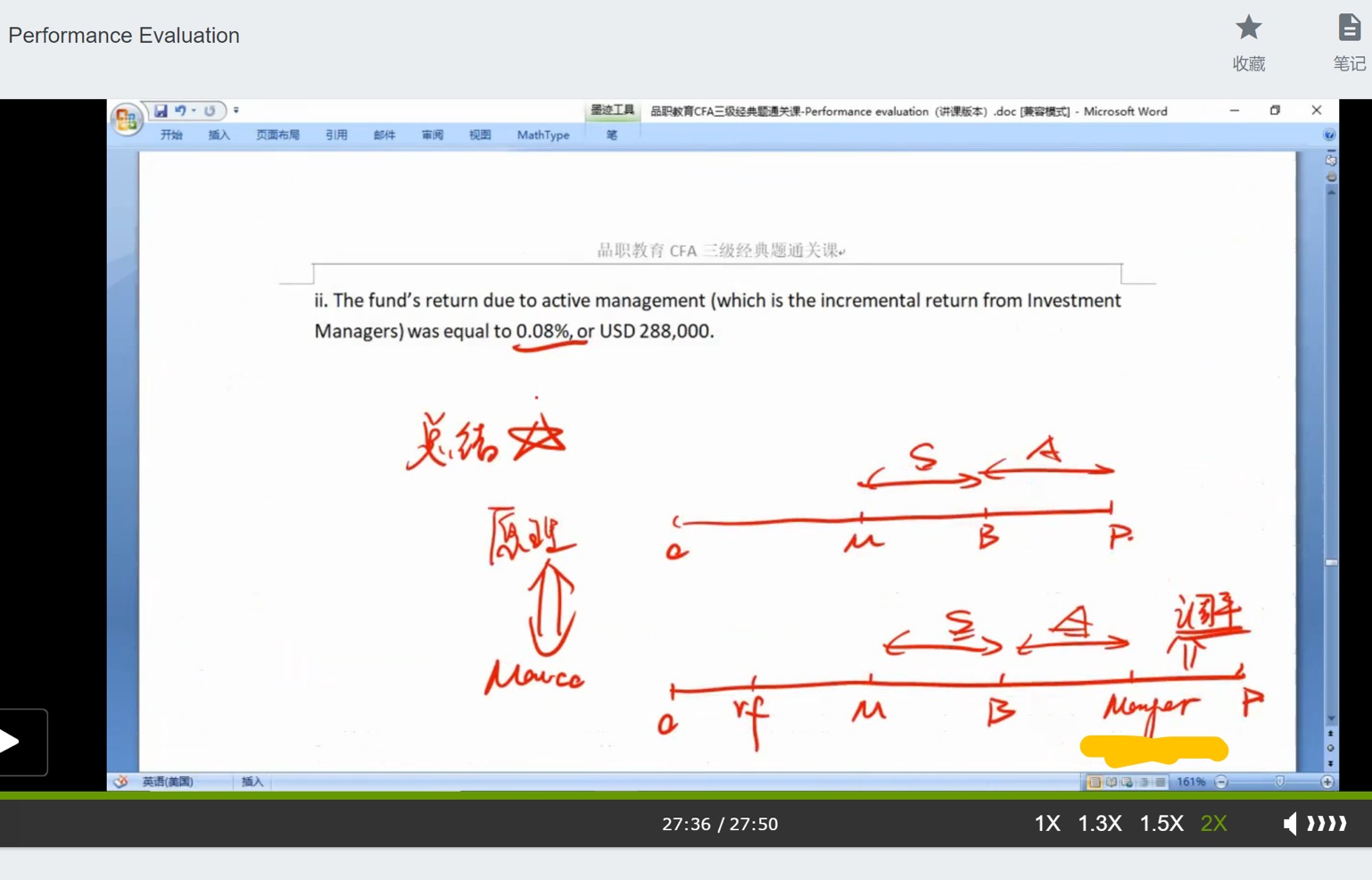

业绩归因经典题3.17中李老师最后总结了下面的图,比较原理和macro归因,标黄色的investment manager的这段切法不是很理解,benchmark到manager这段是active return,为什么距离portfolio还有一个调平项?讲课的时候我记得说只有微观归因才可以做到归因benchmark到P这一段,为什么现在宏观归因也可以在中间切出来?

韩韩_品职助教 · 2019年05月05日

同学你好,对于宏观归因,我们首先需要明确的宏观归因是站在基金经理外部来做业绩收益的分析的,它是看不到portfolio究竟是如何配置的,也不用知道portfolio中每项资产的权重。宏观归因我们是把Rp多角度分解了一下,分别是Net contributions (0,起点项)→ Risk free asset (无风险资产) → Asset categories (资产大类投资)→ Benchmark level (投资风格的确定)→ Investment managers (投资经理的active return)→ Allocation effects(调平项)。

微观归因更多的是看Rp-Rb的来源究竟是什么。

对于宏观归因的题目其实题型非常固定,就是经典题中的考法,只要理解了每个level的含义对应作答就可以。