开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小西_xixi · 2019年05月04日

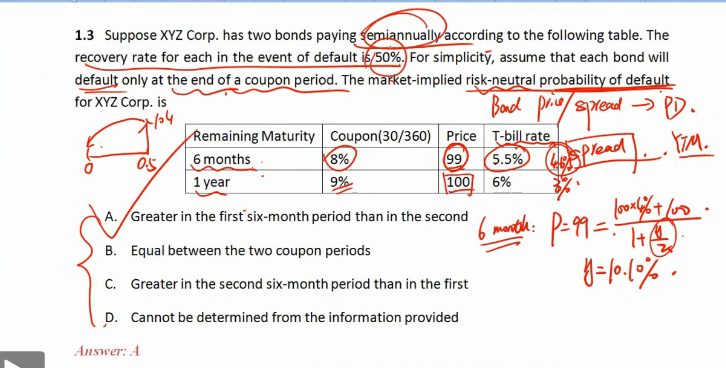

求risk neutral PD基于一年期zero coupon bond的假设,公式也是yyou由这个假设推到的,这种半年fu'xi付息的也可以用这个公式吗?

品职答疑小助手雍 · 2019年05月04日

同学你好,可以的,这题把时间分成了前6个月和后6个月分别算risk neutral的PD然后对比