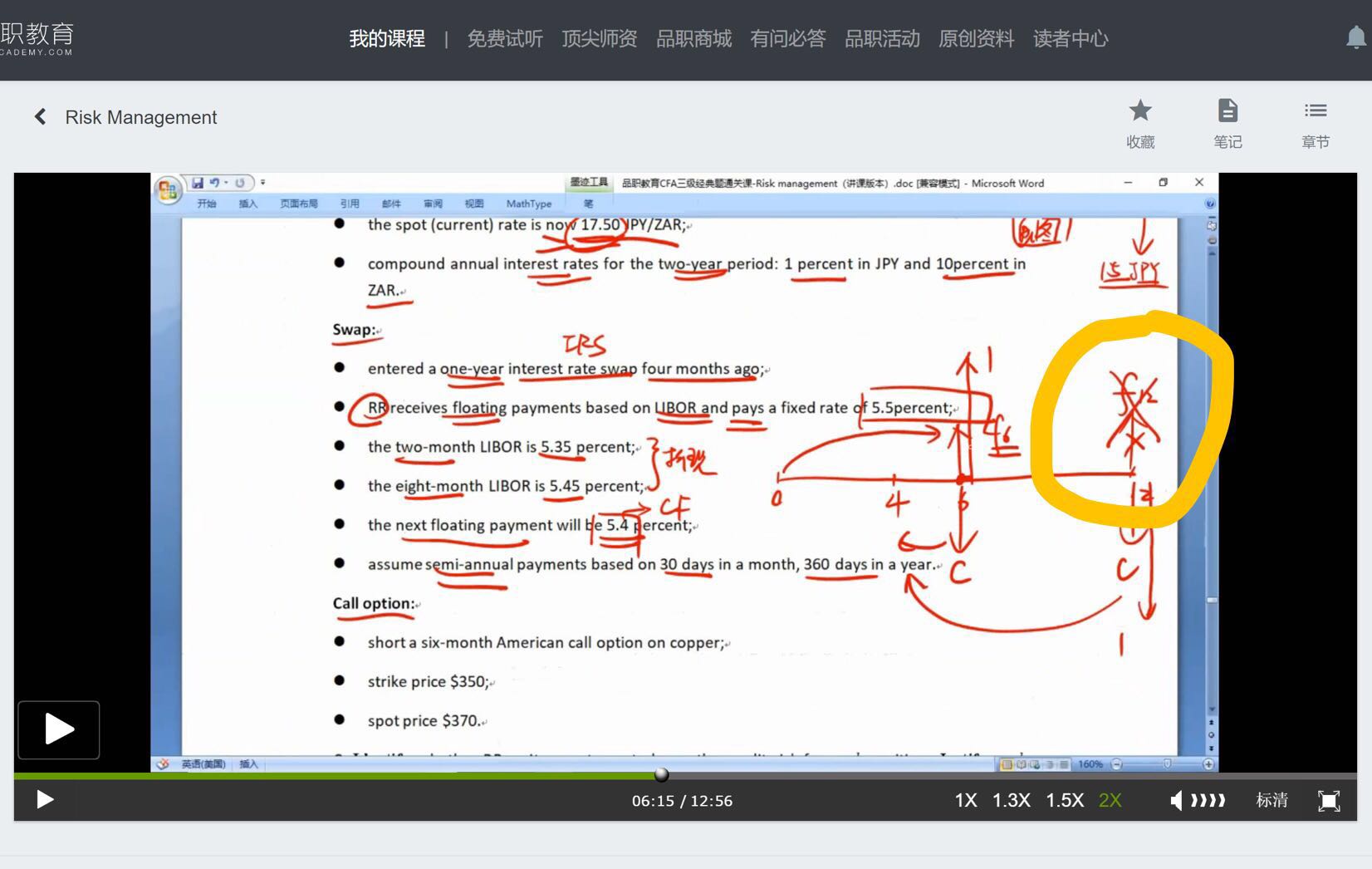

在risk mgt经典题credit risk里面的3.8题,其中一部分是看1yr interest rate swap的哪一方面临信用风险,这个IRS是收浮动付固定,李老师在讲解的时候说浮动利率一方由于不知道f12的利率,所以计算的时候可以忽略f12(如下图黄色圈标出),所以折现现金流的时候浮动一边只折现了f6的现金流,我的问题是:虽然floating rate一方在reset date时候价值回归面值,那为什么可以在计算t时间value的时候可以忽略?如果这道题要是给了比如一个expected f12的floating rate,可以也把f12的现金流折现加进去吗?