老师你好,还是没有想明白为啥是增加,现在toutou dao投到不同的行业不是分散了风险吗,er qi而且题目没有提到benchmark,只是在比较这2个trade对portfolio的影响 所以yi应该是后者会降低active risk.

谢谢

maggie_品职助教 · 2019年05月04日

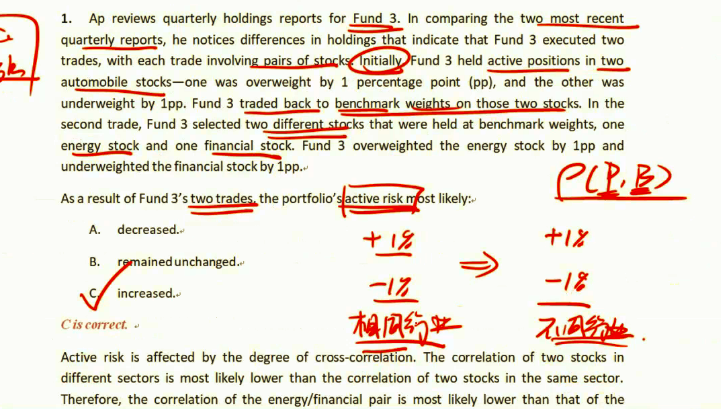

1、你要先区分组合的总风险和主动风险。你的理解是总风险,因为组合中投的股票越分散,总风险越小。而主动风险是相对的风险,一定是需要一个比较基准的,要不哪来的“超额”收益 或是“超额”风险。

2、请看题目di第5行“trade back to benchmark weight” 以及第6行“two different stocks held at benchmark”,这都是在说和benchmark 比较。这道题说的是与大盘相比,组合调仓之前和之后主动风险的变化,调仓之前的主动差别投的是同一个行业,而换仓后持有的不同行业的股票,虽然active share相同,但投资不同行业,相关性更小(与大盘更不更不像),所以主动风险更高。