这里关于为何选择short以及为何用receiver的逻辑有点不清楚,麻烦助教。尤其是选择receiver这里,老师说liab这边,r下降时,公司会执行callable bond,所以在swaption这里也要选择一个r下降时会执行的。问题是这里r下降时,long receiver swaptiono才会执行,但我们用的是short receiver swaption不是吗?

发亮_品职助教 · 2019年05月04日

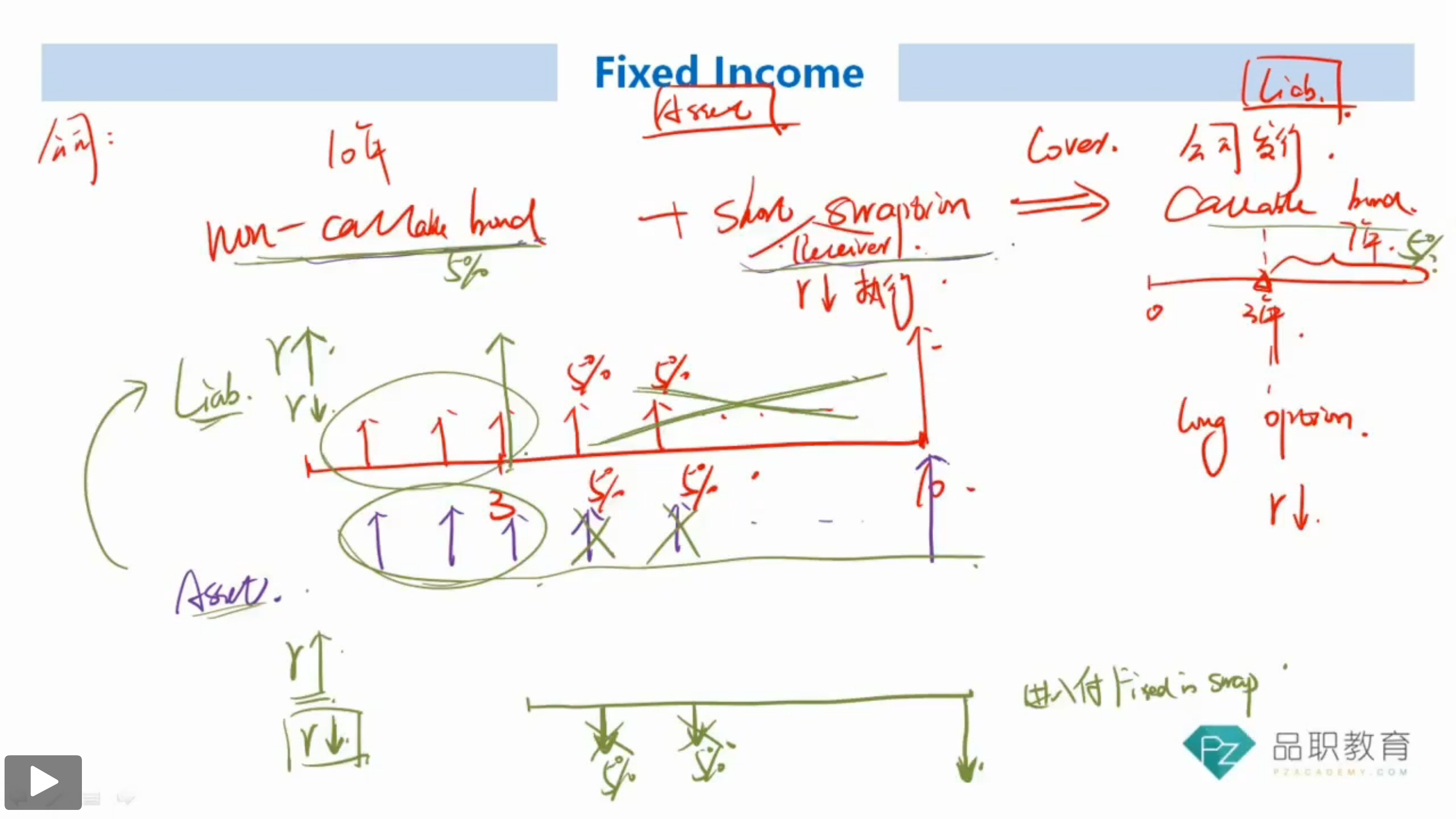

他这里是这样:我们想买入一个普通的债券资产去匹配一个Callable bond负债。但是两者在利率变动时,表现是不一样的,所以很难达到想要的匹配效果。

所以我们就想利用衍生品来调节负债的头寸。

既然负债是一个Callable bond,我们就可以想办法找一个衍生品,这个衍生品加上Callable bond会产生一个的合成头寸,那么如果这个合成头寸就是普通的债券,意味着我们利用衍生品,将Callable bond负债转换成了普通负债。

这样的话,负债已经转成了普通债券,我们就可以在市场上买入普通债券资产进行匹配,这样能够达到比较好的匹配效果。

首先站在发行方来看:发行Callable bond = 发行Non-callable bond + long call option on bond,因为发行人有权利提前赎回债券,所以是Long option的一方。

如果我们找到一个衍生品,将等式右边的Long call option对冲掉,那么等式右边就只剩下”发行Non-callable bond"了,这就是我们想要达到的目的:将callable bond负债转换成普通的bond负债。

因为以前是Long option,所以我们需要Short一个Option来对冲。这样就决定了是Short swaption。

以前是Long call option on bond,就是看涨债券价格(看跌利率),利率下跌时发行方盈利,那么发行方Short的Swaption要在利率下跌时亏损,这样就可以两者对冲了。

对于Short receiver swaption,当利率下跌时,对手方行权,发行方亏损,这样的话就可以和long call option对冲掉。Long call option on bond,和Short receiver swaption,其实最终标的(Underlying asset)都只有一个,就是利率。

这样的话发行人的合成头寸为:

发行Callable bond + Short receiver swaption = 发行Non-callable bond + long call option on bond + Short receiver swaption

等式右边的两个Option对冲掉,只剩下发行Non-callable bond,这样的话,可以放心的在市场上买入普通债券资产来做匹配了。

如果当利率上升时,两个Option都不行权,Callable bond的负债就是一个普通债券,用普通债券资产来匹配自然也没问题。

上面是第一种理解思路。下面是第二种思路:

期初购买了普通债券资产来匹配Callable bond负债,但是当利率下跌时,负债会被提前赎回,那么发行方为负债支出的现金流流出就会消失。

那么如果发行方Short receiver swaption,当利率下跌时,对手方会行权,发行方会支出一个现金流。

这样的话,利率下跌时,虽然Callable bond被提前赎回了现金流支出消失,但是Short receiver swaption在利率下跌时会被行权,会产生一个新的现金流支出,这就相当于顶替了被提前赎回债券的现金流支出,这样就”假装”发行的负债永远没有被提前赎回一样,负债的现金流支出还是存在的,他就是一个发行的普通债券。

这样的话,我们买入一个普通的债券资产来匹配这个负债是完全OK的。

以上就是这个的两种理解思路。