开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

eee · 2019年05月02日

这个公式两个不同factor之间协方差那项前面为什么不是2倍?这个和capital market里面mutiple factor model这个公式差个系数2,请问为什么有这个区别?

maggie_品职助教 · 2019年05月03日

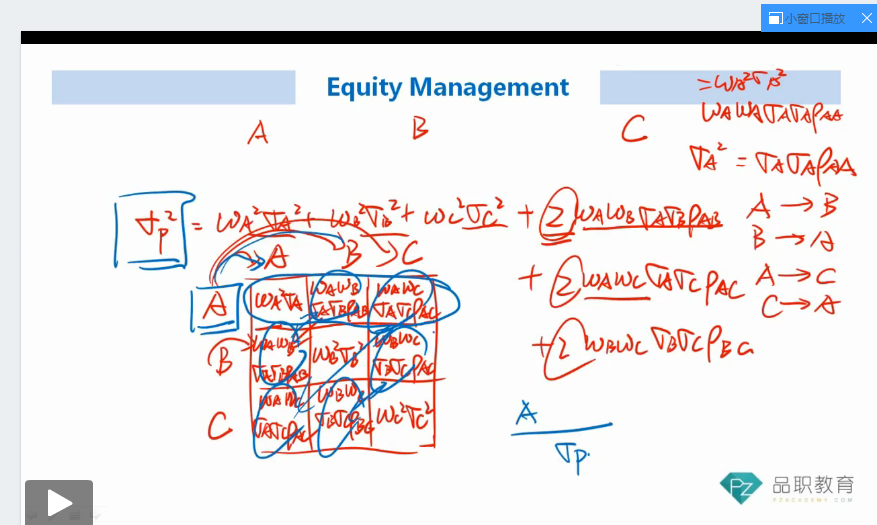

1、权益里的CV不是协方差的意思啊,这里是在计算每个风险因子对整个组合风险的贡献度。

2、咱们基础班讲过一个三个因子的例题,当时李老师画了一个9宫格(截图如下),我们现在要计算的是某一个因子对整体的影响(除去它自己对自己以外,它对剩下两个因子还会产生影响),你单从某一个资产出发的话,就只有三项组成,你说的×2是因为别的因子对我的影响这要计算到别的因子的部分。建议你把下面这个讲解再听一下。