penny27 · 2019年05月02日

补充一下:那是不是说factor based passive strategy 也是会有active risk factor exposure 呢?(因为对于每个风险因子的配比不完全和index 一样)

不好意思,补充一个问题。我又听了一下equity 的强化串讲,里面说factor based passive strategy 需要对每个因子的权重要和benchmark 一样?能帮忙确认下到底passive 的factor based strategy 是否可以和benchmark 在风险因子权重上不一样?谢谢

maggie_品职助教 · 2019年05月04日

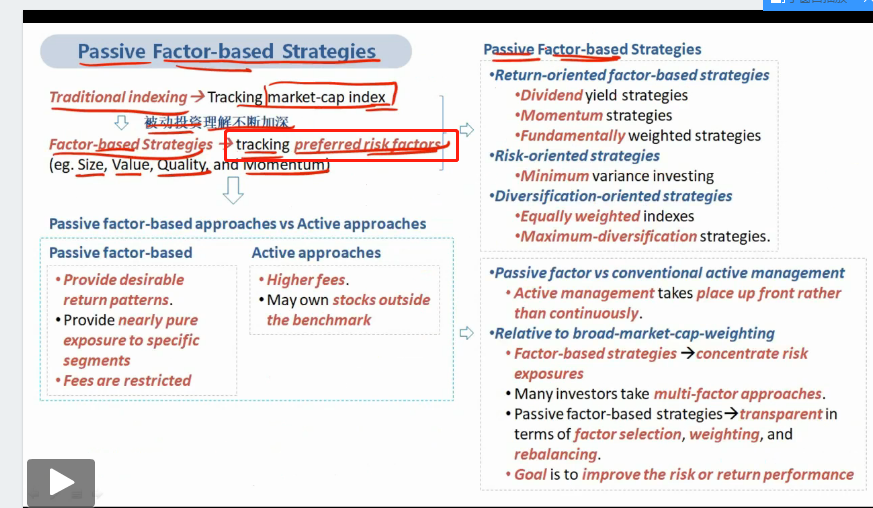

你这里有理解误区,passive factor based 策略,选的因子要和benchmark中相同(只挑好的投也是和benchmark相同,请看下面截图的红框),passive 和active最大的不同在于,被动的策略我只从benchmark中挑选好的因子,而active是可以选择benchmark以外的因子,benchmark里并没有包含所有的因子(所以并不是只看权重正负)。

关于权重,我理解li李老师这里口误了,被动挑选基准里面好的因子,那么肯定要放弃一些因子,因此整个权重就不可能完全相同。不过这里不是重点,这个策略的诞生其实是标志着股票投资技术的升华,从一开始为了获得基准的收益率需要购买所有benchmark中的股票到现在只需要复制赚钱的因子就可以了。

penny27 · 2019年05月04日

明白了。谢谢!

maggie_品职助教 · 2019年05月03日

1、传统passive 策略相当于是benchmark买什么,组合就买什么,它是在个股层面去复制。而factor based 策略相当于复制的是benchmark所承担的风险因子(从benchmark所承担的所有的因子中,挑好的去复制,不投那些认为不好的因子权重相当于=0,而主动的factor based权重可以为负,这就是主动和被动在权重上的差别)。

2、在和传统passive 策略对比的时候我们说factor based 策略会风险集中度大一些:打个比方,和被动的复制大盘股的组合相比,如果你只认为小盘价值股(因子:size\value)能赚钱,那么你的组合只focus在这两种因子的股票上,集中度肯定比较大。

penny27 · 2019年05月03日

谢谢。也就是说区分factor based strategy 是passive 还是active策略,是看portfolio 对于某个benchmark 承担的风险因子的weight 是否可以小于0(short)?

penny27 · 2019年05月03日

不好意思,补充一个问题。我又听了一下equity 的强化串讲,里面说factor based passive strategy 需要对每个因子的权重要和benchmark 一样?能帮忙确认下到底passive 的factor based strategy 是否可以和benchmark 在风险因子权重上不一样?谢谢