我想问下要是ladder和 bullet比,哪个protection from yield curve shifts and twist更大些?ladder 似乎现金流更加分散,bullet convexity 更小,应该从哪个角度考虑?

我记得convexity越小,structure risk越小,但是bullet都集中在一起,万一这个点利率变化影响就会很大。

发亮_品职助教 · 2019年05月12日

是的是的,我回复错了,抱歉!

下面总结一下是:

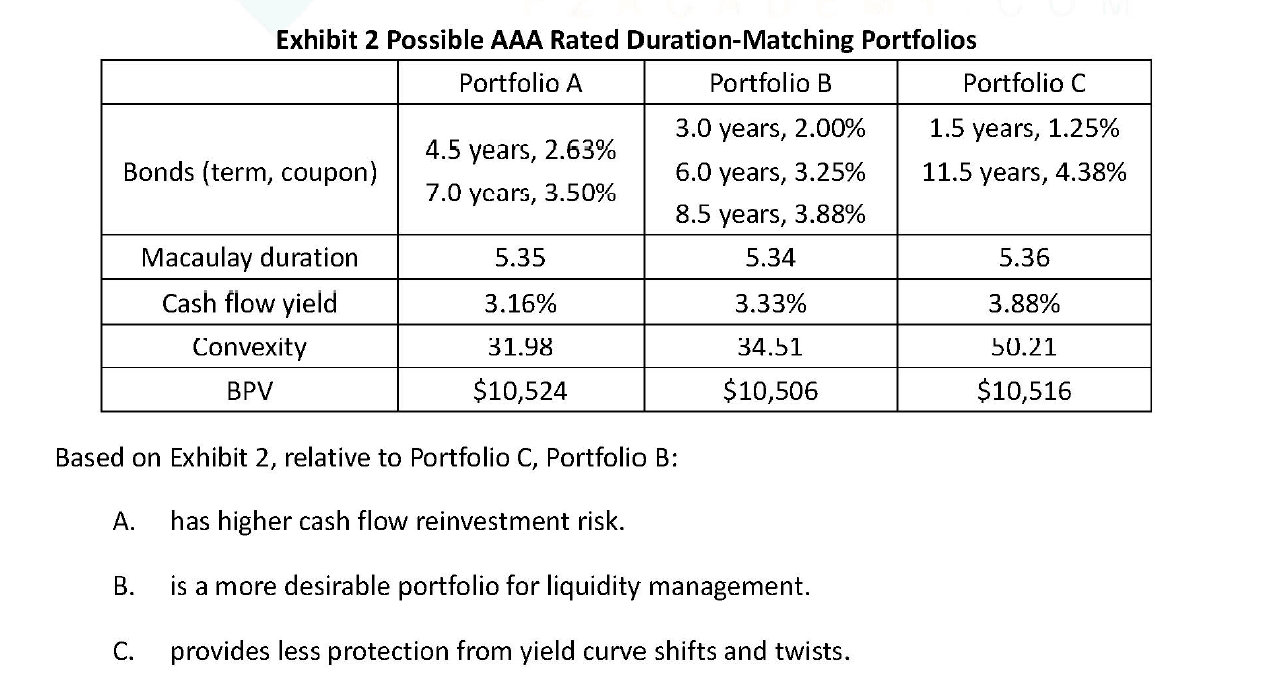

Macaulay duration相等的情况下,现金流的离散程度是:Barbell > Laddered > Bullet

所以在Mac.Duration/Cash flow yield相近的情况下,Convexity数据:Barbell > Laddered > Bullet

所以Structural risk排序:Barbell > Laddered > Bullet

所以判断Strucutral risk直接看Convexity数据即可,因为Convexity和现金流离散程度成正向关系,看离散程度也OK。

所以我上面回复这句话是错误的:”Bullet的现金流是更加分散的,现金流离散程度,衡量的是现金流距离Macaulay duration的方差,在Macaulay duration相等、相近的情况下,bullet的现金流更加分散。”

Bullet应该是三者中现金流最集中的。上面那句话改成Barbell就OK。

发亮_品职助教 · 2019年05月02日

"我想问下要是ladder和 bullet比,哪个protection from yield curve shifts and twist更大些?"

Bullet保护更多。

其他条件差不多,Convexity数据越小,Non-parallel shifts和Twists的保护越多。

”ladder 似乎现金流更加分散,bullet convexity 更小,应该从哪个角度考虑?”

Bullet的现金流是更加分散的,现金流离散程度,衡量的是现金流距离Macaulay duration的方差,在Macaulay duration相等、相近的情况下,bullet的现金流更加分散。

同时,现金流的离散程度和Convexity数据是呈现正向关系的:

在Macaulay duration和Cash flow yield相等、差不多相等的情况下:

现金流越分散,Convexity数据越大;反之,现金流越集中,Convexity数据越小。

所以说现金流越分散Structural risk越大是可以的,说Convexity越大Structural risk越大也是可以的。

题目在判断的时候会给我们Convexity数据。

”我记得convexity越小,structure risk越小,但是bullet都集中在一起,万一这个点利率变化影响就会很大。”

Structural risk衡量的是:收益率曲线非平行移动时,资产不匹配负债的风险。

如果已经做好了匹配策略,且Bullet集中在一点,那就说明这一点的Macaulay duration就等于负债的Macaulay duration,因为我们做的是匹配策略。这时候,这一点利率的变动,对资产、负债的影响是一样的,所以资产仍然匹配负债。