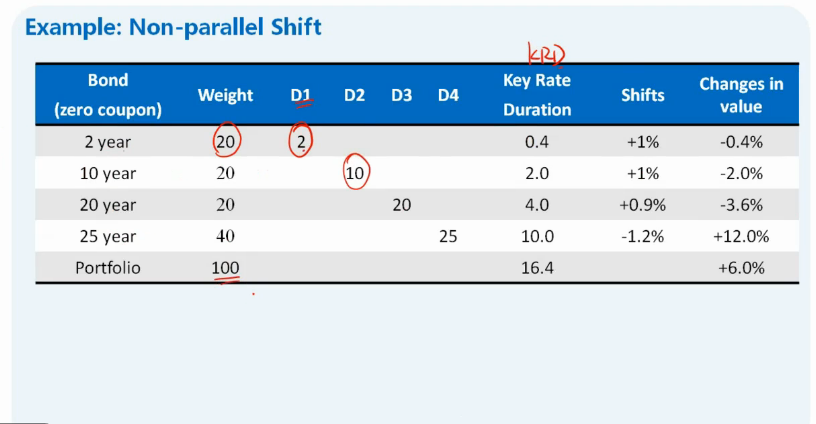

前面何老师讲portfolio的duration的时候说, 这个duration要用Modified duration, 但是这里不是用的MacD吗,就是平均还款期限(2年期,10年期,20年期,25年期)?如果是modified duration,不是应该Mac.D/ 1+y 才对吗,为什么就直接用了Mac.D.?

e.g. Modified D= Δp/p/Δy , 当只有一个利率改变, weight*Δp/p 就是Key Rate duration=Modified D*Δy*weight. 以2年期为例,Modified D*1%*20, 上题结果是0.4,说明Modified D=2,但是明显这里Modified D=应该是2/1+y对吗?