请问一下

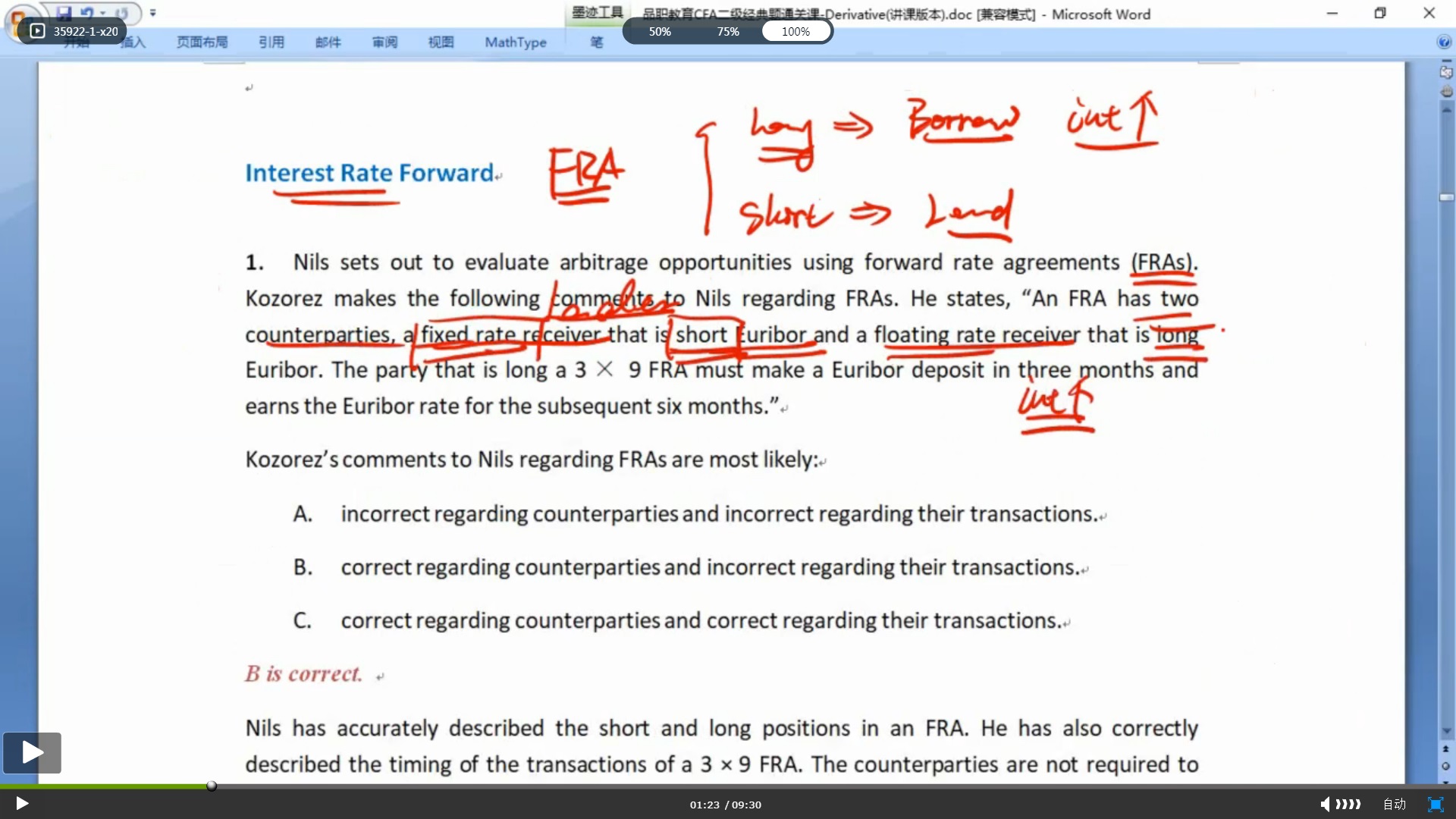

1、FRA不是一个forward吗,那么只是在起初确定一个买卖利率的关系吧,为什么还会涉及收固定和浮动呢,那不是swap吗

2、第二句话的判断,李老师讲的是交割用deposit,所以不对,不是很理解,这句话的意思不是应该是make一个loan,而不是deposit吗

包包_品职助教 · 2019年04月29日

同学你好,对于第一个问题,我们先看下原版书上的这段话:

也就是fixed receiver 就相当于是short FRA的一方。而fixed payer就是long FRA的一方。

2、第二句话的判断,因为实际上我们签署FRA合约就是约定一个利率,比如说我想借款,我担心利率上涨,我就long FRA,这样如果利率上涨我的借款成本上升了,但是我签定的forward 合约却又收益,就可以对冲市场利率上升导致的我贷款成本的上升。由于我借款的对手方和我签订FRA合约的对手并不是同一个人。所以在FRA交割的时刻,我们不需要make a loan 或者是deposit。只需要根据市场利率结算下我签定FRA合约的损益就好了。这个损益金额就是我们FRA求交割计算出来的交割金额。