发亮_品职助教 · 2019年04月25日

并不矛盾。

只要预测未来利率在3.80%以下,无论是Over-hedged,Under-hedged,还是Fully-hedged;无论预测利率是从低涨到3.80%以下,还是从高跌倒3.80%以下,都是使用Swap去Close gap是最佳策略。

哪怕预测利率上升,只要利率在3.8%以下,仍然是Swap是最优的策略,因为Swap的收益最大。

假设未来利率是X(为了方便和Swaption比较,假设这个X小于3.6%,这样Swaption可以行权有盈利),那么简单比较一下几个策略的收益:

1. Swap的收益是:(3.80%-X);

2. Swaption的收益是:(3.60%-X),同时Swaption的收益还要扣除145bps的期初期权成本,才能Breakeven;

3. Swaption collar的收益是:(3.60%-X),因为起初是Zero-cost collar,所以没有成本扣除。

这么看利率在3.8%以下的区间,永远是Swap最优。

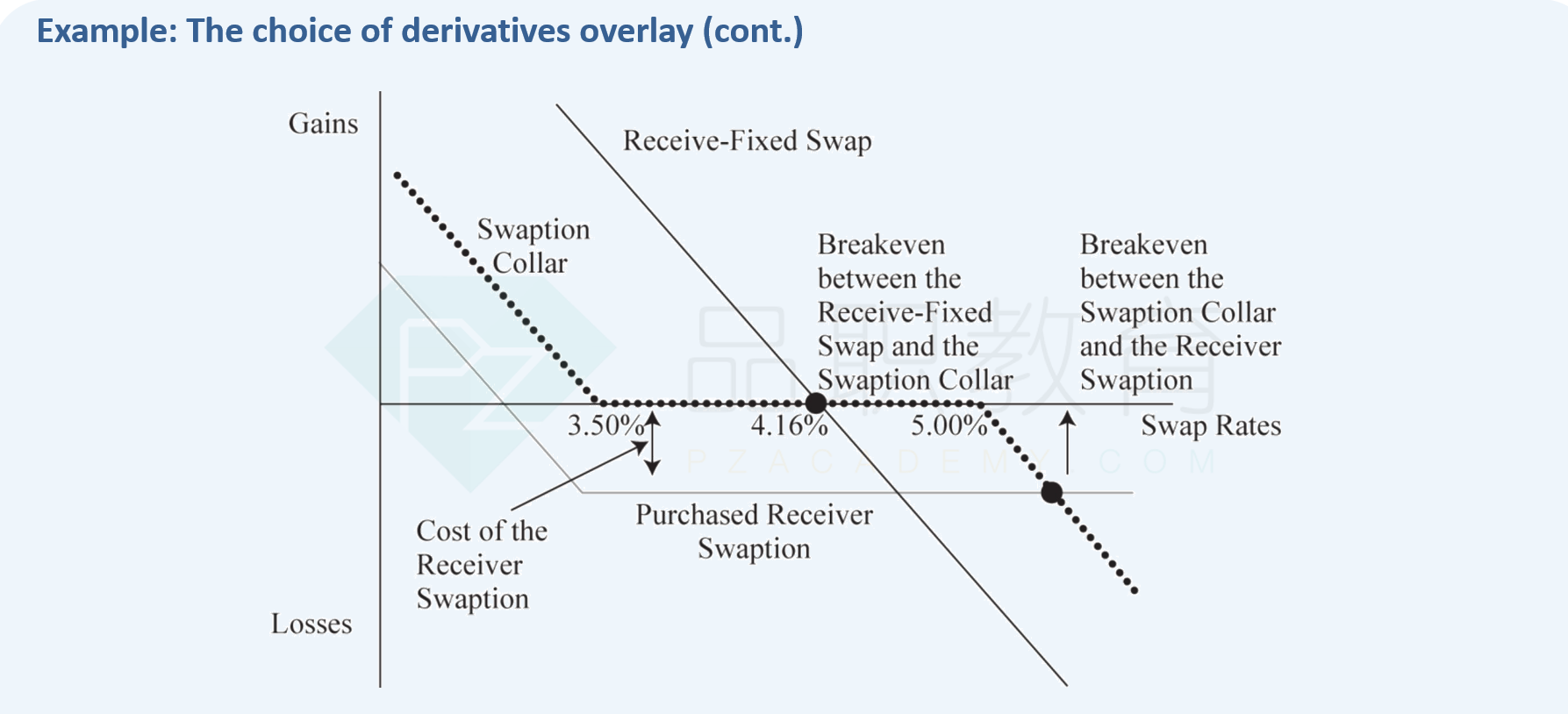

所以用Derivatives overlay的方法来Close gap时,Swaption、Swap、Swaption collar各有表现最好的区间,所以当预测利率处在不同的区间时,选择的策略不同,如讲义下图:

这个图里面,只要利率低于4.16%,使用Receive-fixed swap(黑色实线),就是获得最高收益。