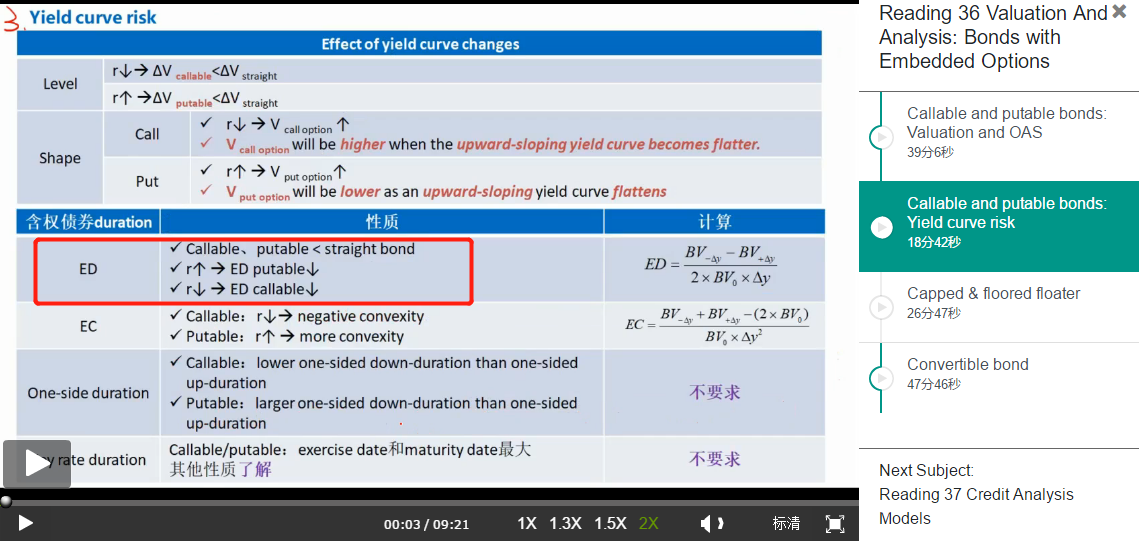

问题如下图:

选项:

A.

B.

C.

解释:

请问下强化班哪个视频说到这个知识点?

吴昊_品职助教 · 2019年04月24日

这个题的考点是利率变化对于effective duration的影响。

Bond 3是不含权债券,当利率发生变动时,不含权债券的有效久期变化很小。因为利率变化主要影响的是行权的可能性。

当利率的上升时,对于callable bond,其embedded call option的价值下跌,变成虚值期权,从而增加了callable bond的价值,其有效久期增加。相反,对于putable bond,其embedded put option的价值上升,看跌期权变成实值期权,限制了putable bond的价格下跌幅度,从而降低了有效久期。

因此,如果利率上升,有效久期上升的债券是callable bond,即bond 4。

tianquer · 2020年03月16日

当利率的上升时callable bond,如何理解embedded call option变成虚值期权,从而增加了callable bond的价值?

tianquer · 2020年03月16日

上面写错了,是想问为什么callable bond的价值增加,Eff.dur 就增加

吴昊_品职助教 · 2020年03月16日

当利率下降的时候,call option更有可能会行权,那么此时call option的价值变大,callable bond的价值是变小的。行权,平均还款期变短,duration变小。整个事件反过来就是你要的结论。

NO.PZ201602270200002103问题如下3. In Exhibit 2, the bonwhose effective ration will lengthen if interest rates rise is:A.Bon#3.B.Bon#4.C.Bon#5.B is correct.Effective ration incates the sensitivity of a bons prito a 100 bps parallel shift of the benchmark yielcurve assuming no change in the bons cret sprea The effective ration of option-free bonsuBon#3 changes very little in response to interest rate movements. interest rates rise, a call option moves out of the money, whiincreases the value of the callable bonanlengthens its effective ration. In contrast, interest rates rise, a put option moves into the money, whilimits the pripreciation of the putable bonanshortens its effective ration. Thus, the bonwhose effective ration will lengthen if interest rates rise is the callable bon i.e., Bon#4. 看了一下 别人的提问 和解答,感觉对于,利率上涨,e就更长了的,不是很明白。能不能站在债券发行人 和 购买者的角度 来一下这个问题

如果此题问的是利率下降呢?是不是就是putable bonE大了?

想请问下,为什么不含权债券,int变化,e乎没有变化?eyielint曲线的斜率。从图上看,int变化,这条曲线上对应点的斜率,是有变化的呀。。

请问一下利率上升,callable bon情况与straight bon该一致吧,那为啥不选A呢?