问题如下图:

选项:

A.

B.

C.

解释:

不看BSM的结论,如何理解call相当于是Long stock同时short bond。如果long stock之后股价下跌,long stock+short bond这个组合就开始亏钱了,亏损是可以超过call的期权费的,又如何能够复制call。

awen · 2019年04月30日

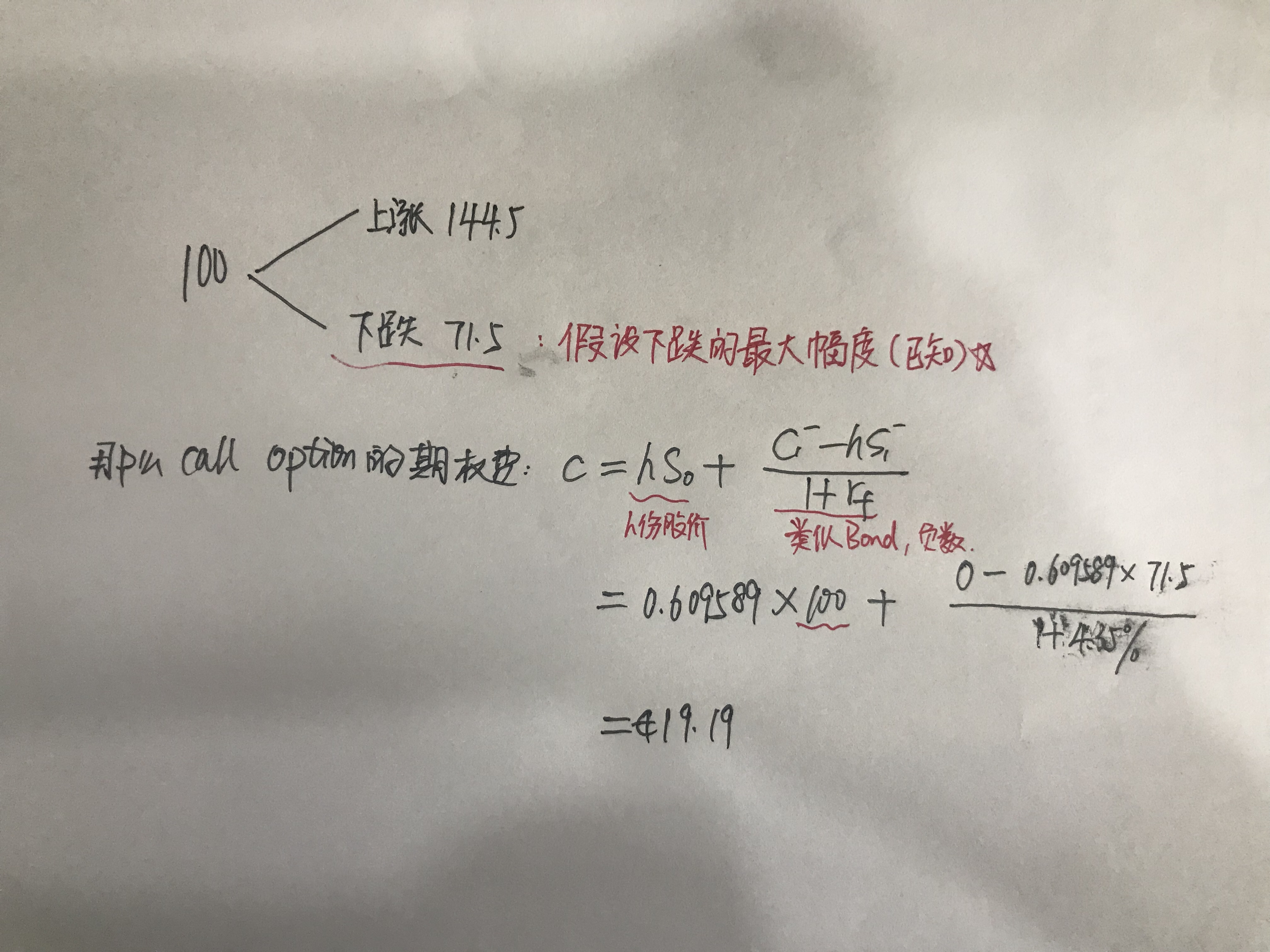

我大概理解你的意思,我也没想明白,不过我觉得这里是估值的等式,并不是说如何合成call option吧?也就是如何给call option定价的问题。这个等式指的是:

对于一个call option的期权费=n份股票价格-折现pv价格。所以这个是通过二叉树反推的一种无风险套利定价问题,bi比如你可以看下视频后面那道例题,我贴了图片。同时这个推倒中本身就涵盖了股价下跌的最大幅度。你的疑问其实我也不太理解,希望我的回复你能再想想,想明白也告诉下我呀

包包_品职助教 · 2019年04月30日

同学你好,这个是估值的公式,但是这个估值的原理就是复制一个和call option相同现金流和价值的头寸。call option 的价格是未来hs+short bond 未来价值期望的现值。

包包_品职助教 · 2019年04月30日

call price 的定价本身是考虑了股价下跌的最大幅度的,这个理解是对的。

iloveueat · 2019年04月30日

你好,题目说的并不是定价呢,而是动态复制,也就是两边要随时等价。我确实也没想明白,助教说call option 价值的变化=h份股票的价值的变化,那么直接long call=long stock不也可以复制吗?short bond的作用又是什么?这个复制没有令人信服的解释。

包包_品职助教 · 2019年05月01日

另外在动态复制过程中,如果股价大幅下跌,那么delta也就是h也会大幅下跌,两个乘起来就会表现。那么hs 就会match 住期权价值的下跌,所以不存在hs变化超过期权费的情况。

包包_品职助教 · 2019年04月24日

同学你好,首先,组合的payoff和原来期权的损益相同,就是复制。如果股价大幅下跌,那call option 的也会亏损,比如你手头上有个股票,有个看涨期权,股价下跌,你股票有损失,看涨期权也会有损失,比如你原来赚1块,现在只能赚5毛了,这里的损失就是5毛。并不是说看涨期权没有损失。

另外delta的取值范围是0-1之间,他是取不到0的。

这个复制过程和原理我建议你去听下基础班no arbitrage aprpach 这节课的视频。

不过我个人认为这种复制方法一个很重要的假设前提是:hΔs=Δc的。但是实际上这个假设是有缺陷的:主要股价和时间改变,delta 就会发生变化,hΔs并不能准确等于期权价值的变化,所以并不能完美复制原来的call option,除非我们不断地调整h。另外就是即使delta不变,delta只是期权价格变化比上股价变化的近似值,在股价发生大幅改变的时候,就不够精确。

iloveueat · 2019年04月24日

如果股价大幅下跌,那call option 的也会亏损,call最大损失就是亏完期权费为止,但是股价继续跌,这个复制就没用了

包包_品职助教 · 2019年04月23日

同学你好,复制指的是构造一个组合,使得无论股价如何变动, 投资组合的损益都与期权相同。

对于call相当于是Long stock同时short bond,这里long stock 买的是h份stock,这个h=delta=ΔC/ΔS.

对于call option 来说,他的value 的变化是Δcall,对于stock 来说,他的value的变化是hΔs,两者是相等的。也就是当股票价格发生变化时,call option的value 变化是等于Long stock、short bond的value的变化。

iloveueat · 2019年04月23日

助教你好,你没有正面回答我的问题,就是Long stock的同时short bond,然后如果股价大幅下跌,将亏损h*(St-S0),这个下行风险是long call所没有的,所以long call和long stock+short bond这个怎么会相等。关键是delta中性对冲成立的前提条件是有delta,在虚值call情况,delta=0,call根本无法对冲下行风险。因此call相当于是Long stock同时short bond这个解释应该是错的。

iloveueat · 2019年04月23日

虚值call的情况正好是股价大幅下跌,远小于执行价。而且call本来就无法保护下行风险,怎么可能股价如何变动,组合都不变呢?

NO.PZ201702190300000304问题如下 For the Alpha Company option, the positions to take aantage of the arbitrage opportunity are to write the call an A.short shares of Alpha stoanlenB.buy shares of Alpha stoanborrow.C.short shares of Alpha stoanborrow. B is correct.You shoulsell (write) the overpricecall option anthen go long (buy) the replicating portfolio for a call option. The replicating portfolio for a call option is to buy h shares of the stoanborrow the present value of (hS- - c-).c = hS + PV(-hS- + c-).h = (- c-)/(S+ - S-) = (6 - 0)/(56 - 46) = 0.60.For the example in this case, the value of the call option is 3.714. If the option is overpriceat, say, 4.50, you short the option anhave a cash flow Time 0 of +4.50. You buy the replicating portfolio of 0.60 shares 50 per share (giving you a cash flow of -30) anborrow (1/1.05) x [(0.60 x 46) - 0] = (1/1.05) x 27.6 = 26.287. Your cash flow for buying the replicating portfolio is -30 + 26.287 = -3.713. Your net cash flow Time 0 is + 4.50 - 3.713 = 0.787. Your net cash flow Time 1 for either the up move or wn move is zero. You have ma arbitrage profit of 0.787.In tabulform, the cash flows are follows:中文解析根据题干信息可知,当前的市场上关于Alpha公司的看涨期权是被高估的,因此套利操作下我们可以卖出被高估的买进被低估的,因此正如本题问题中表述的已经卖出了看涨期权,然后需要的操作是买入一个合成的看涨期权。看涨期权的合成相当于借钱买股票,因此本题选我读懂了这道题要short call, 但我疑惑write the call是指啥?

NO.PZ201702190300000304 问题如下 For the Alpha Company option, the positions to take aantage of the arbitrage opportunity are to write the call an A.short shares of Alpha stoanlen B.buy shares of Alpha stoanborrow. C.short shares of Alpha stoanborrow. B is correct.You shoulsell (write) the overpricecall option anthen go long (buy) the replicating portfolio for a call option. The replicating portfolio for a call option is to buy h shares of the stoanborrow the present value of (hS- - c-).c = hS + PV(-hS- + c-).h = (- c-)/(S+ - S-) = (6 - 0)/(56 - 46) = 0.60.For the example in this case, the value of the call option is 3.714. If the option is overpriceat, say, 4.50, you short the option anhave a cash flow Time 0 of +4.50. You buy the replicating portfolio of 0.60 shares 50 per share (giving you a cash flow of -30) anborrow (1/1.05) x [(0.60 x 46) - 0] = (1/1.05) x 27.6 = 26.287. Your cash flow for buying the replicating portfolio is -30 + 26.287 = -3.713. Your net cash flow Time 0 is + 4.50 - 3.713 = 0.787. Your net cash flow Time 1 for either the up move or wn move is zero. You have ma arbitrage profit of 0.787.In tabulform, the cash flows are follows:中文解析根据题干信息可知,当前的市场上关于Alpha公司的看涨期权是被高估的,因此套利操作下我们可以卖出被高估的买进被低估的,因此正如本题问题中表述的已经卖出了看涨期权,然后需要的操作是买入一个合成的看涨期权。看涨期权的合成相当于借钱买股票,因此本题选 谢谢

NO.PZ201702190300000304问题如下 For the Alpha Company option, the positions to take aantage of the arbitrage opportunity are to write the call an A.short shares of Alpha stoanlenB.buy shares of Alpha stoanborrow.C.short shares of Alpha stoanborrow. B is correct.You shoulsell (write) the overpricecall option anthen go long (buy) the replicating portfolio for a call option. The replicating portfolio for a call option is to buy h shares of the stoanborrow the present value of (hS- - c-).c = hS + PV(-hS- + c-).h = (- c-)/(S+ - S-) = (6 - 0)/(56 - 46) = 0.60.For the example in this case, the value of the call option is 3.714. If the option is overpriceat, say, 4.50, you short the option anhave a cash flow Time 0 of +4.50. You buy the replicating portfolio of 0.60 shares 50 per share (giving you a cash flow of -30) anborrow (1/1.05) x [(0.60 x 46) - 0] = (1/1.05) x 27.6 = 26.287. Your cash flow for buying the replicating portfolio is -30 + 26.287 = -3.713. Your net cash flow Time 0 is + 4.50 - 3.713 = 0.787. Your net cash flow Time 1 for either the up move or wn move is zero. You have ma arbitrage profit of 0.787.In tabulform, the cash flows are follows:中文解析根据题干信息可知,当前的市场上关于Alpha公司的看涨期权是被高估的,因此套利操作下我们可以卖出被高估的买进被低估的,因此正如本题问题中表述的已经卖出了看涨期权,然后需要的操作是买入一个合成的看涨期权。看涨期权的合成相当于借钱买股票,因此本题选题干说了是short call,直接用ck=ps不就好了吗,感觉解析说的太复杂了吧

NO.PZ201702190300000304 问题如下 For the Alpha Company option, the positions to take aantage of the arbitrage opportunity are to write the call an A.short shares of Alpha stoanlen B.buy shares of Alpha stoanborrow. C.short shares of Alpha stoanborrow. B is correct.You shoulsell (write) the overpricecall option anthen go long (buy) the replicating portfolio for a call option. The replicating portfolio for a call option is to buy h shares of the stoanborrow the present value of (hS- - c-).c = hS + PV(-hS- + c-).h = (- c-)/(S+ - S-) = (6 - 0)/(56 - 46) = 0.60.For the example in this case, the value of the call option is 3.714. If the option is overpriceat, say, 4.50, you short the option anhave a cash flow Time 0 of +4.50. You buy the replicating portfolio of 0.60 shares 50 per share (giving you a cash flow of -30) anborrow (1/1.05) x [(0.60 x 46) - 0] = (1/1.05) x 27.6 = 26.287. Your cash flow for buying the replicating portfolio is -30 + 26.287 = -3.713. Your net cash flow Time 0 is + 4.50 - 3.713 = 0.787. Your net cash flow Time 1 for either the up move or wn move is zero. You have ma arbitrage profit of 0.787.In tabulform, the cash flows are follows:中文解析根据题干信息可知,当前的市场上关于Alpha公司的看涨期权是被高估的,因此套利操作下我们可以卖出被高估的买进被低估的,因此正如本题问题中表述的已经卖出了看涨期权,然后需要的操作是买入一个合成的看涨期权。看涨期权的合成相当于借钱买股票,因此本题选 老师,前面我都看懂了,在t=0时刻卖出被高估的看涨期权,买入合成的看涨期权,arbitrage profit=price-value=0.786,但是请问Your net cash flow Time 1 for either the up move or wn move is zero. 这句话是什么意思?

NO.PZ201702190300000304 1.这个题目没说是BSMmol ,看提问有的成了BSMmol。 1.1课件142页写的 call option =long stock+short bon以这道题?那这里的short 对应答案B里面的borrow bon为什么? 1.2不理解如果有put option这题的答案还有什么? 2.课件101页写的call=unlying anfinancing这里指代的是long call ?还是long或者short call? 3.课件102 页是long put,short sell the unrlying anlen?这里是这道题?可这题目说的意思short call,不是long put 4.因为overpricecall推出的short call? 5.那按照里的For the example in this case, the value of the call option is 3.714. 这个值是无套利定价下的合理价值? 6.能否一下答案里的例子答案,我就没明白时代1和0之间的变化。谢谢