开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

eee · 2019年04月22日

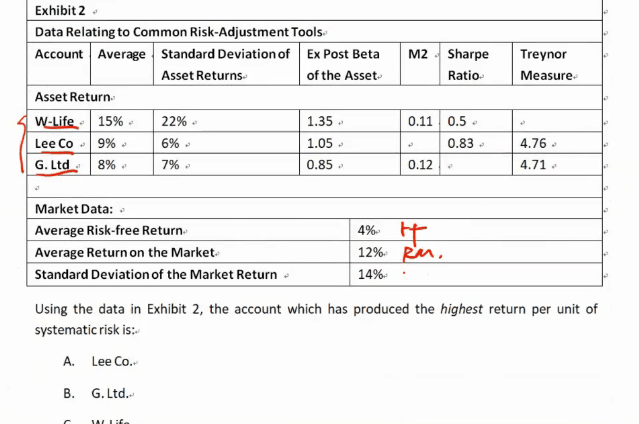

我的问题是return per unit of systematic risk从字面理解应该直接是return/beita 而不是treynor ratio(不减Rf)?万一这两个计算结果不一样怎么办?

韩韩_品职助教 · 2019年04月22日

同学你好,这里要结合我们的知识点来看,在衡量业绩的时候,我们就讲了以下这几个指标:ex-post alpha/Treynor measure/information ratio/M2 measure, 这里只有treynor measure 是符合题目说的定义的,就要选择这个指标。