开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

🍑🍑🍑🍑🍑🍑🍑 · 2019年04月22日

orange品职答疑助手 · 2019年04月23日

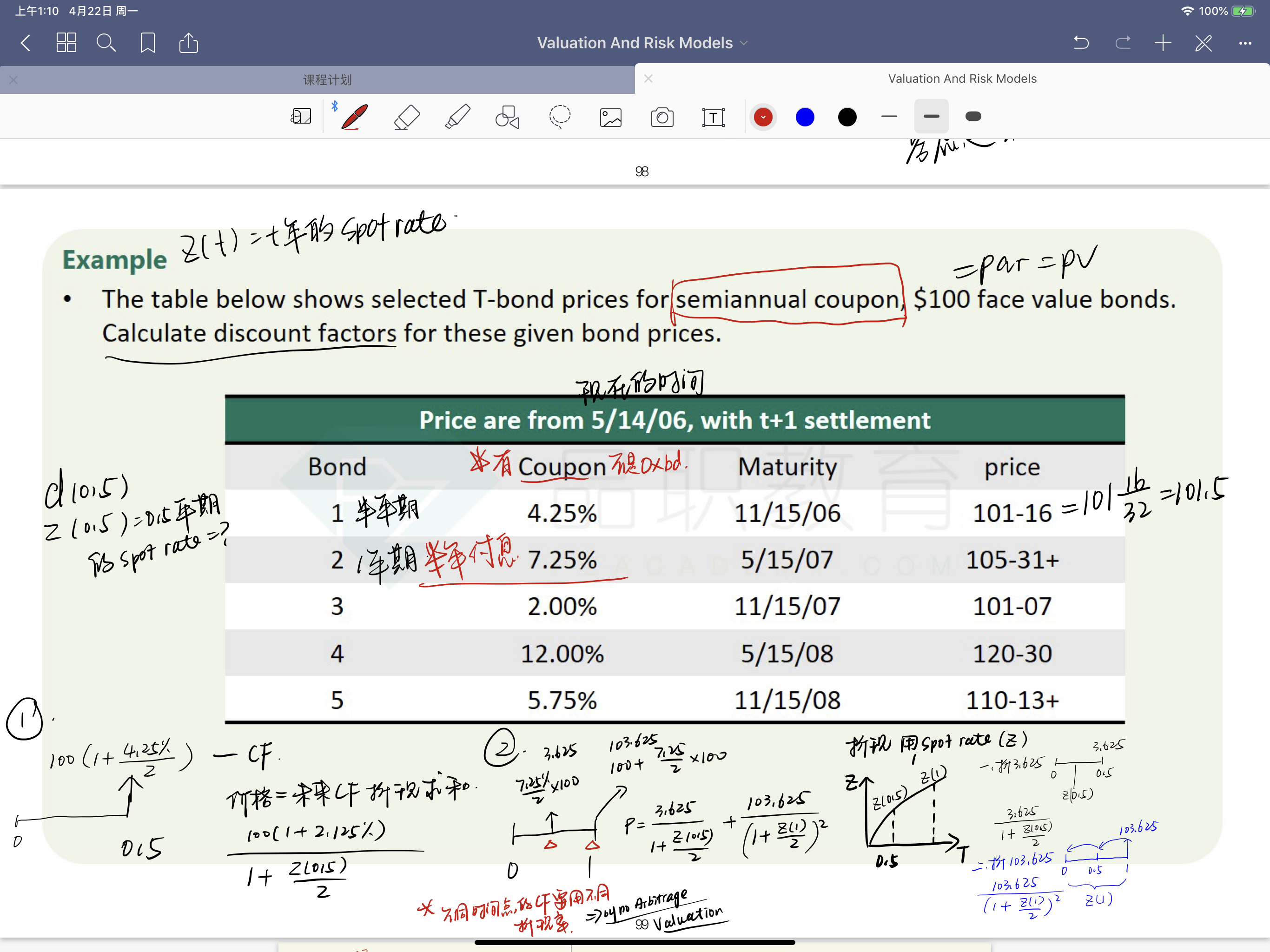

同学你好,这里其实没啥复杂的原理,因为题目说了半年付息一次,所以相应地它折现率也用了每半年折一次。对于整数期限的债券,直接用整年折现,差的也不是很大的。

🍑🍑🍑🍑🍑🍑🍑 · 2019年04月25日

所以是用一年折,或者半年半年折都可以?

orange品职答疑助手 · 2019年04月26日

如果题目都是整年的、没有特别说明的话,那就一年折;如果题目的债券是半年一次,那就半年。不过差别其实不是很大吧。