开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Ariclcui · 2019年04月22日

Wendy_品职助教 · 2019年04月23日

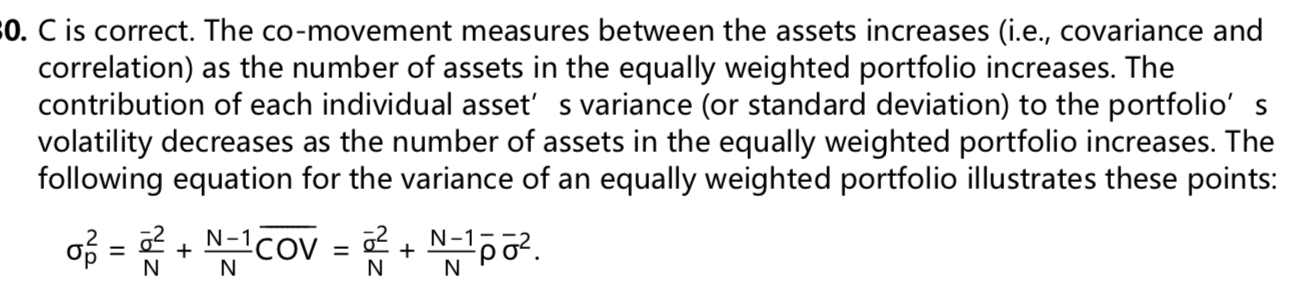

同学你好!首先要看清楚题目问的是对组合波动贡献最大的,随着N的增加,资产之间的covariance对组合方差的影响越来越大,这个可以作为结论记忆。

答案中的这个这个公式是推导出的equally weighed portfolio的方差公式。其实可以不记忆这个,看我画的这个图形,老师讲课的时候也讲过,可以把组合的方差这样分解,单个资产的standard deviation 对整个组合的影响就是我画的那条红线上的,其实主要还是资产之间的covariance对组合方差的影响大。