开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

KellyBai · 2019年04月19日

老师好,

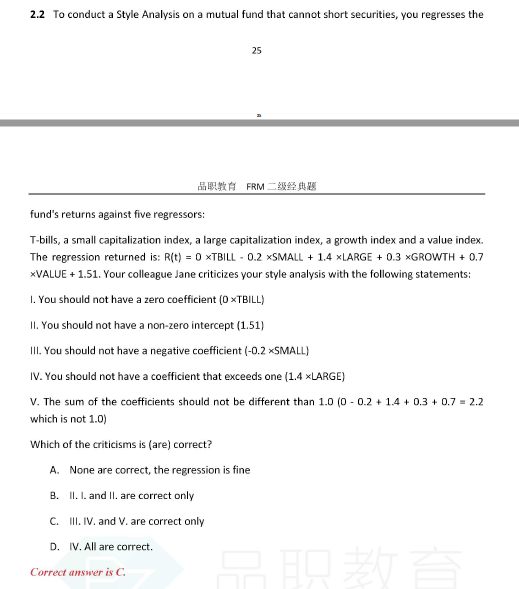

没学过statistics,不太懂。想问问这样理解 回归分析 对不对

1/ 如果是为了找“相关性”,比如个股收益率和市场收益率的相关性,回归分析的系数是beta,可以是any value

2/ 如果是为了分析“贡献成分”,比如这道题,regressor 要充分且互斥, 回归系数和得是 1

是这样吗? 谢谢

品职答疑小助手雍 · 2019年04月20日

同学你好,首先回答问题2,是的,比如本题中4种style已经互斥且穷尽了,那么4个系数之和就应该是1。在这个基础上来看问题1,如果允许卖空这个beta可以是any value(当然也不会太夸张),如果不能卖空的话,那就只能在0-1之间了(不能为负且和为1)。以上结论都是在style互斥且穷尽的前提下。