这两道题似乎都选C,但是不能理解为什么

包包_品职助教 · 2019年04月19日

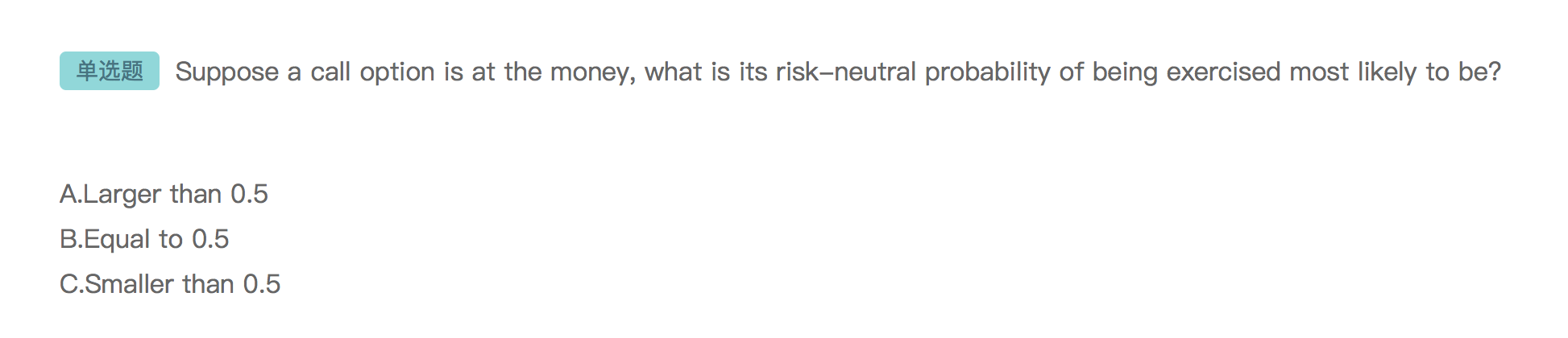

同学你好,对于第一道题,at the money,那就是说delta=0.5,也就是N(d1)=0.5;

又因为  ,所以d2<d1,又因为N(d2),N(d1)表示正态分布的累积概率,

,所以d2<d1,又因为N(d2),N(d1)表示正态分布的累积概率,

所以N(d2)<N(d1)那么 N(d2)小于0.5.而N(d2)代表风险中性的行权概率,所以风险中性的行权概率小于0.5.

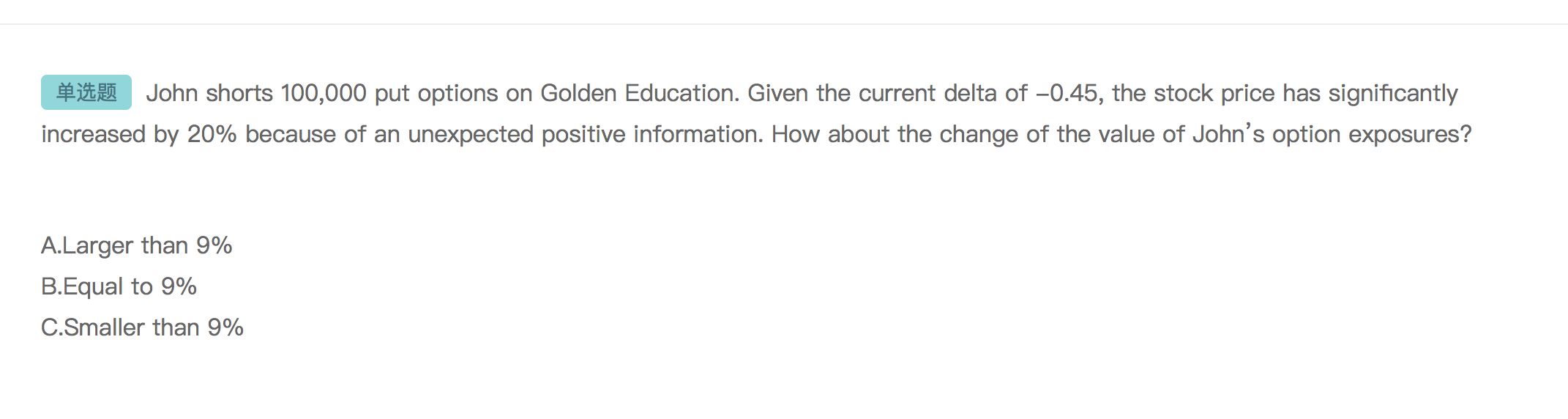

第二道题:

随着股价上升,put option 的delta 是从-1逐渐趋近于0的,也就是逐渐增大的。假设股价增加20%,delta 变成了-0.3;

股价上升20%,也就是ΔS=20%,对于short put 而言,value的变化=-ΔP=-delta ×ΔS=-(-0.3×0.2)=6%<9%。

粉红豹 · 2019年04月19日

包包老师,第一道题目的这个公式,没见过啊,没讲过啊啊啊啊啊

包包_品职助教 · 2019年04月19日

这个可以根据讲义中的基本公式推出来

粉红豹 · 2019年04月19日

啊啊啊,不会不懂啊。。。。哭。。。