老师好:

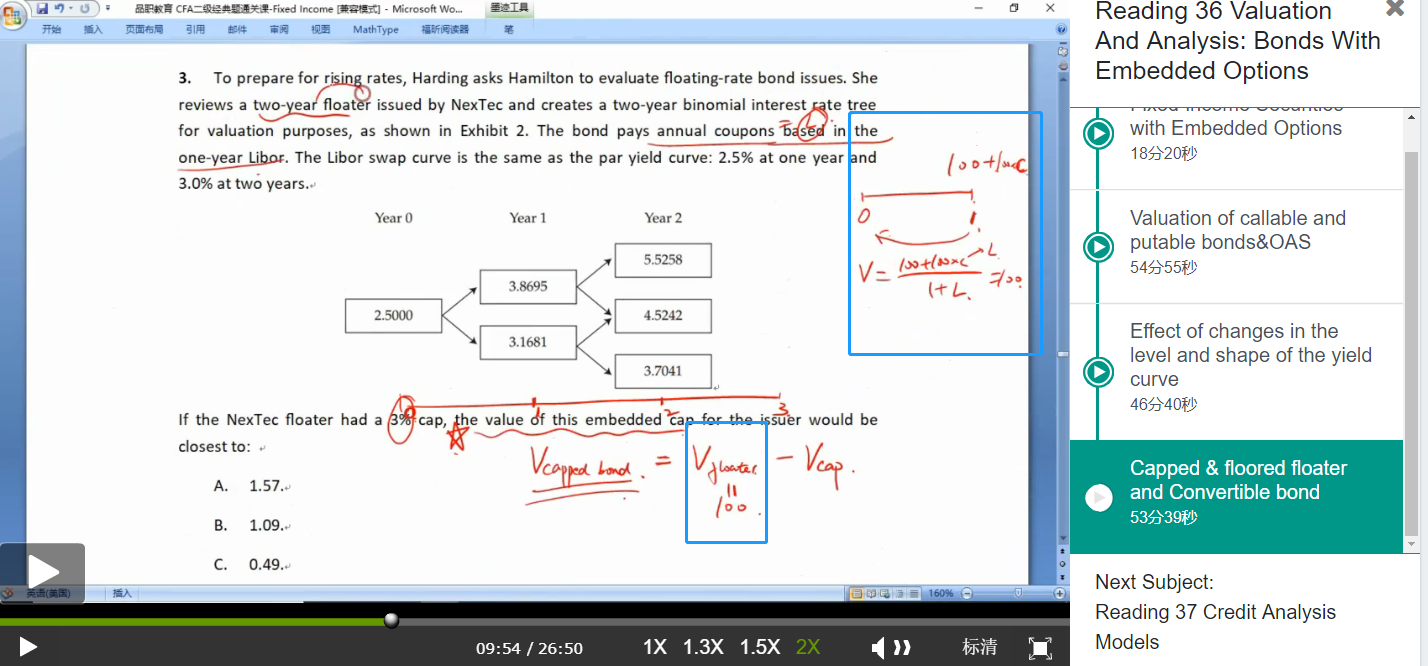

请教下这个地方的细节,在求不含cap的普通floater的value的时候(见我框出来的部分),为什么是用libor 折现,

而不是用题干中最后一句话“the libor swap curve is the same as the par yield curve: 2.5% at one year and 3.0% at two years.” 这句话的信息,从par yield 反求出s1,s2,

再根据求出的这个S1,S2来折现求floater的value呢?

吴昊_品职助教 · 2019年04月19日

首先,我们在对浮动利率债券进行估值的时候,一般情况下折现率都是libor。这道题目中“The bond pays annual coupons based on the one-year Libor”,说明折现率就是libor,这样的话,浮动利率债券在coupon payment date债券价格回归面值。浮动利率债券的价格在coupon payment date这一时刻不需要计算,直接就是面值100.

粉红豹 · 2019年04月19日

这个规律有没有例外,这道题目就是按照经验来认为是折现吗?昊昊老师你去听听何老师讲的这部分,她说“因为题目没有说,所以就按照Libor折现吧”,然后做了个折现。。。我就不太确定,是否会有其他例外。

吴昊_品职助教 · 2019年04月19日

我听了何老师的讲解,浮动利率债券的价格是否等于面值就看coupon rate和折现率的关系。一般情况下两者是相等的。如果有例外,也就是coupon rate和折现率不一致的情况,题目也会明确告诉你折现率用啥,coupon rate用啥。这是非常少见的例子,一旦出现题目也会明确告诉你怎么用。没有明确说明就默认用LIBOR进行折现。

粉红豹 · 2019年04月19日

好的,谢谢昊昊老师~

吴昊_品职助教 · 2019年04月19日

不谢~