这张BSM的计算过程,这个N(d1) ,N(d2)具体代表什么含义啊,什么概率呢?

为什么S.和X乘以不同的概率呢?

为什么期权的价格,就是他们的差呢??这视频完全没有讲啊,来回听了好几遍,都没有懂。

P.S.吐槽一下,李老师讲课真的太简略了,assume每个人都太聪明了,看了四门何老师的课,我问了一个问题,看了两门半李老师的课,十几个问题。。。。。啊啊啊难道是我太笨了?心痛

包包_品职助教 · 2019年04月19日

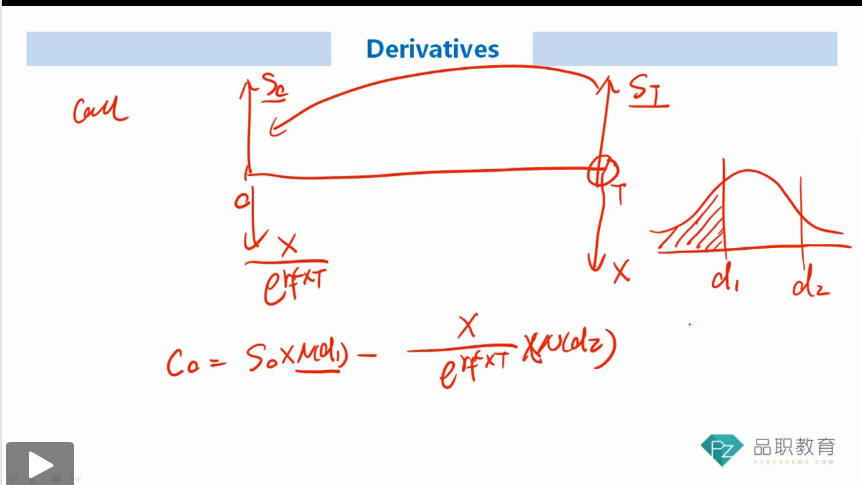

同学你好,对于看涨期权而言,C=max(ST-X,0)的期望值的现值。假设期权的折现率,股价的收益率等于无风险收益率,那么当前期权价值=max(S0-Xe-rt)的期望。也就是C=E[max(S0-Xe-rt)],右边通过复杂的数学计算,根据正态分布的性质,算出来= 。

。

所以说这个公式是通过数学方法算出来,推导过程非常复杂,需要运用微积分以及其它复杂的数学知识,所以上课老师没有进行推导。

N(d2) 表示风险中性的行权概率,

N(d1) 在数学上的解释是“以股票波动率 σ 为市场风险定价,并在以股票为计价单位时,期权被行权的概率”。解释它需要涉及到测度变换、等价鞅、以及计价单位变换等高深的数学知识。

N(d1) 在数值上=delta。

李老师讲课比较简明扼要一点,你有问题不要感到灰心,过来这里题问就可以了哈。加油。

SUN · 2019年04月19日

何老师在财报经典题养老金最后一个R有提到这个公式的理解,特别好,可以去听一下。