老师,前面步骤都没问题,但是想请教下,这个total return为什么不是HPR的概念,为什么要年化?

怎么理解?

吴昊_品职助教 · 2019年04月18日

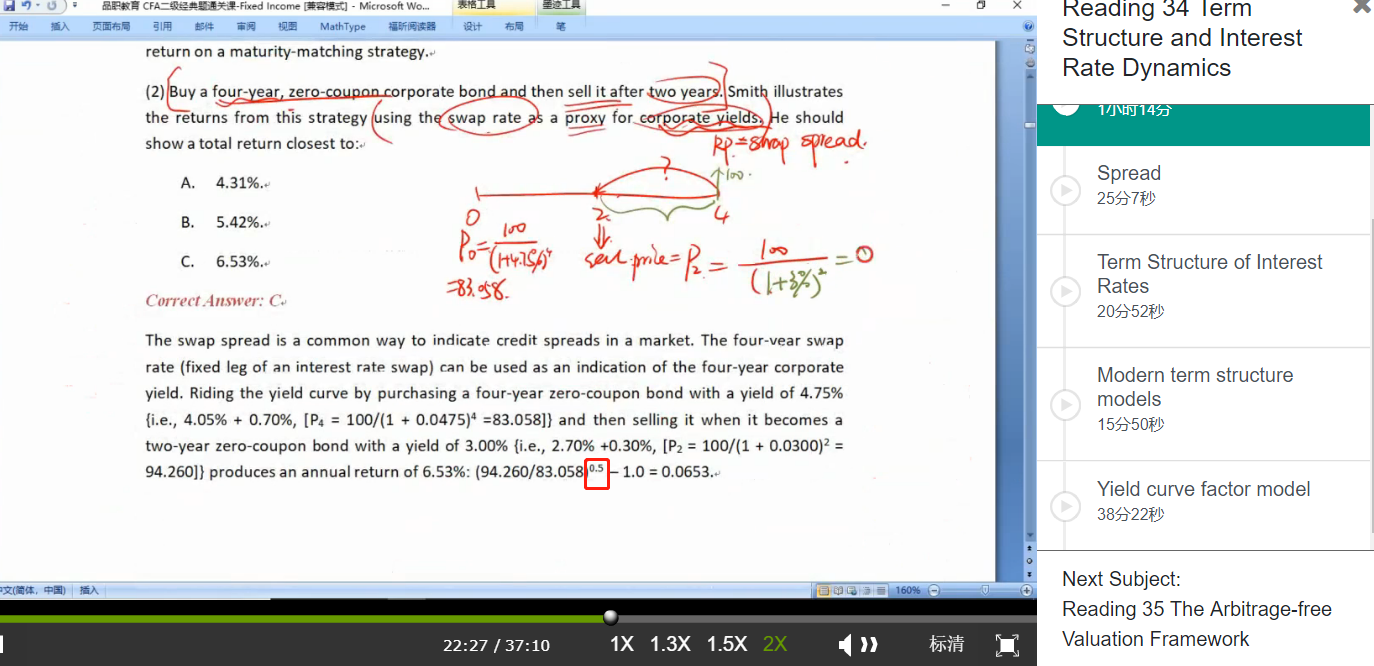

我们其实要对比两种策略的收益率,一个是实行riding the yield curve策略,另一个就是期限匹配策略。这两个策略的持有期其实是一样的,所以按理论上来说对比两种策略我们使用HPY和年化收益率都是可以的。翻阅了原版书上也没有明确说是这个total return是用什么方法计量,但是按照原版书上的例题来说就是用年化收益率来计量的。

粉红豹 · 2019年04月18日

所以。。。昊昊老师。。。应该用什么啊。。。这题目我开始用HPR,发现没有正确答案,就年化了下,才选对了。但是如果又给HPR,又给年化的,该选哪个啊?

吴昊_品职助教 · 2019年04月19日

按照原版书的例题来,优先用年化的收益率。

粉红豹 · 2019年04月19日

好的