为什么前面刚开始讲无套利approach的时候,说是write call, long h stock, 算出h了之后,再合成long call,又变成long stock, short bond了。。。这同一个知识点,怎么前后合成的方式不一样呢????

包包_品职助教 · 2019年04月17日

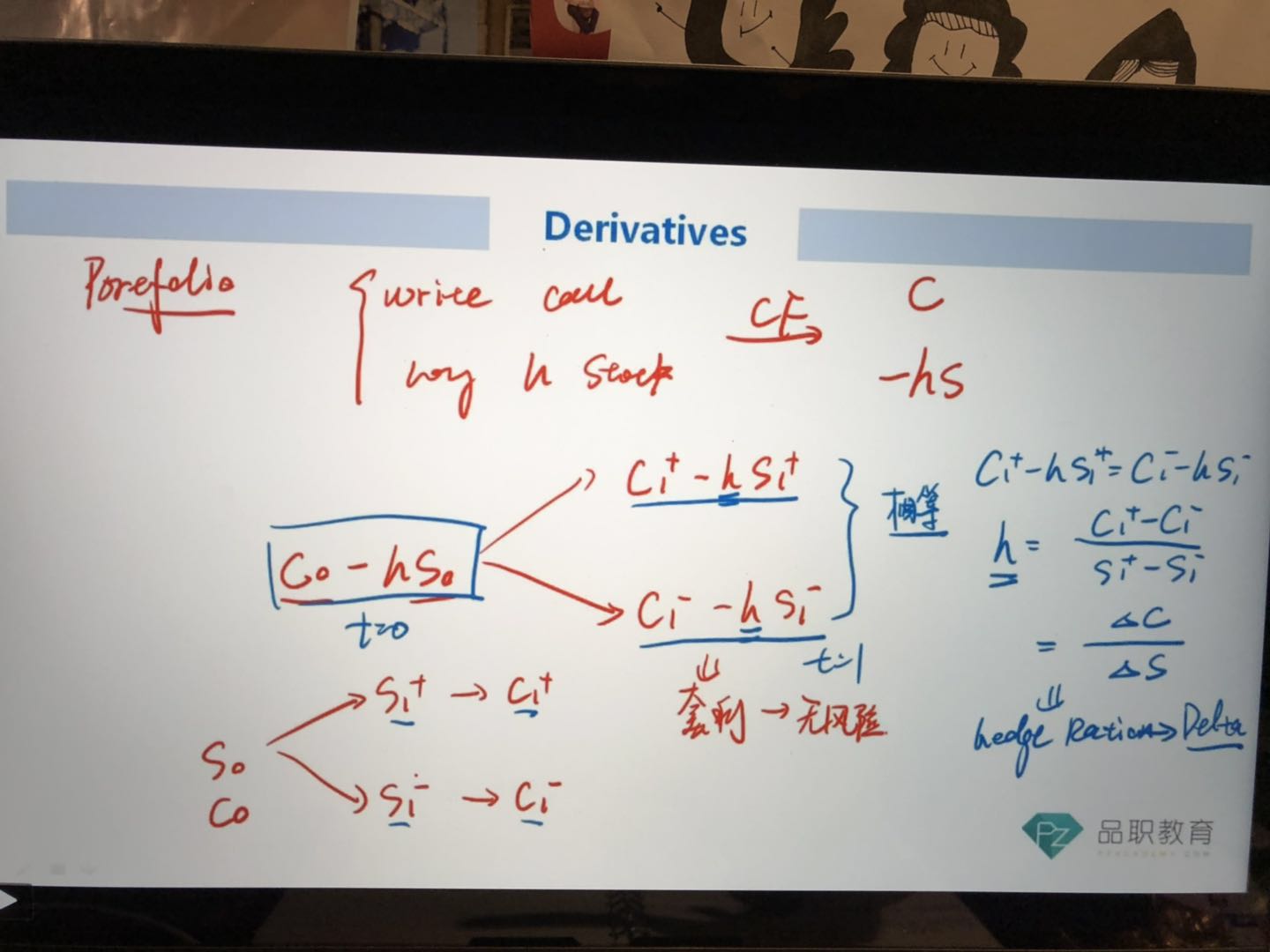

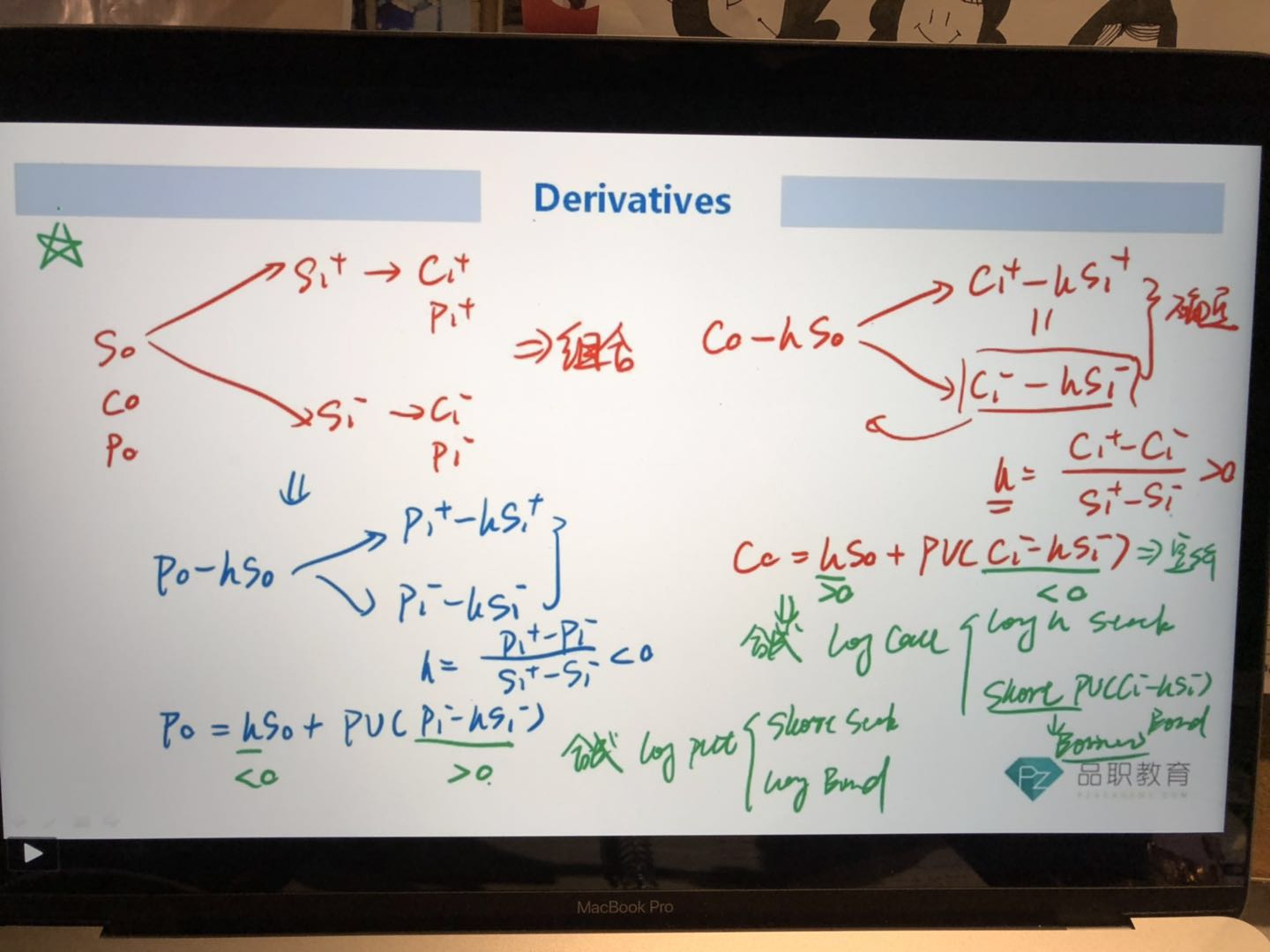

同学你好,是这样的,之前刚开始讲无套利approach的时候,说是write call, long h stock是从现金流的方式讲的,write call收到期权费, long h stock,支出现金,合起来的现金流就是C-hs。

那总的现金流就是write call, long h stock的现金流=PV(C1- ➖hS1-);因为括号里面的现金流负,所以相当于现金流流出,就相当于long bond产生的现金流。整个式子写下来就C-hs=PV(C1- ➖hS1-)那么C=hs(short stock的现金流)+PV(C1- ➖hS1-),short call的现金流=short stock的现金流+long bond 的现金流。那么long call 的现金流就等于long stock的现金流+short bond 的现金流

那么long call就是long stock, short bond。