开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

梦秋 · 2019年04月16日

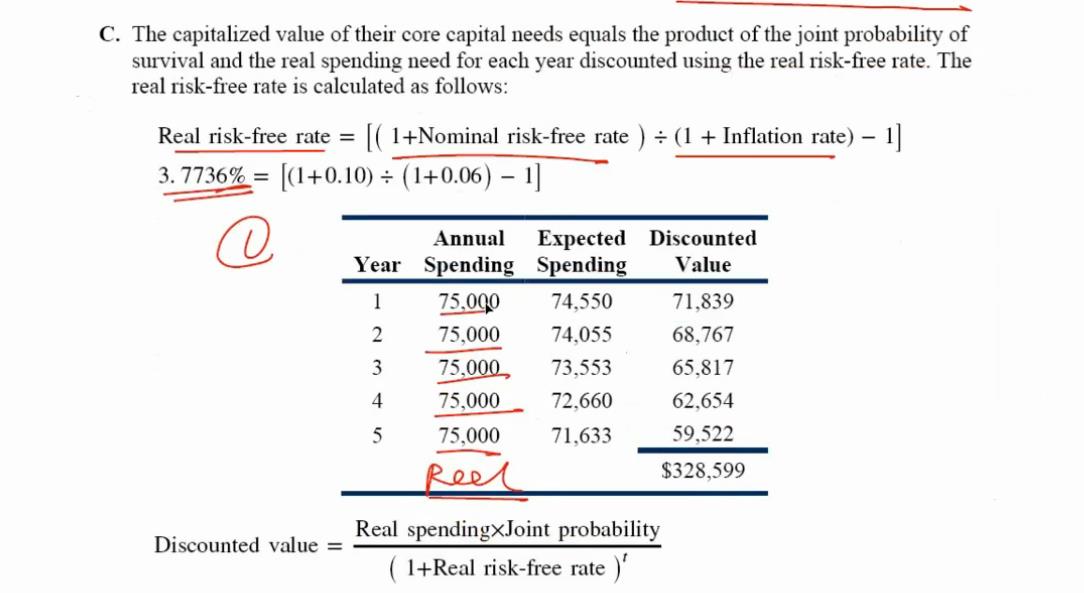

请问下为何real risk free rate的公式是这样的,算出来是3.7736%,为什么不是real rate =nominal free risk rate-inflation rate,4%?

Shimin_CPA税法主讲、CFA教研 · 2019年04月17日

费雪方程式有两种形式,一种是题目写的(1+Rreal)(1+inflation)=(1+Rnominal),一种是你写的 real rate =nominal free risk rate-inflation rate。在IPS写作计算return时,这两种方法都可以。但是这道题目用题目的方法是最精确的,我推导一下: