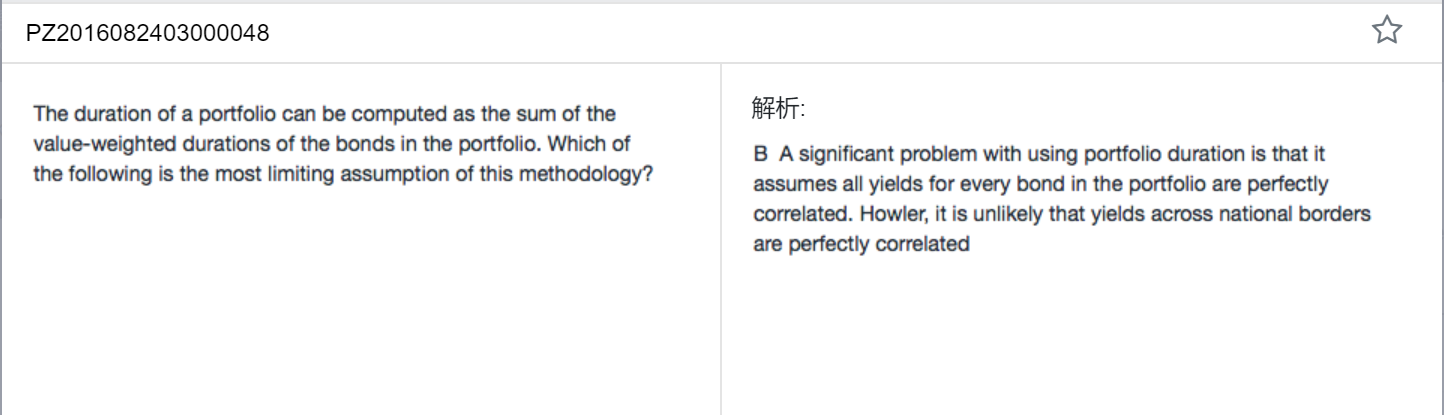

orange品职答疑助手 · 2019年04月15日

同学你好,这题有点问题,我们觉得AB选项的意思其实是一样的。题面里算weighted average duration的时候,必要的假设就是所有这些债券都完全正相关,即correlation等于1,也就是资产组合中,一个债券的收益率变动1%,另一个债券的收益率也变动1%。

它是一道notes原题,B选项这句话在notes中有过出现。我们觉得,这道题本意考察的就是B选项,但A选项的意思却和B选项的意思非常接近,我们没想出满足B却不满足A选项的情况。考试中应该不会同时出现AB选项,如果真的有意外,那还是优先选择B吧,毕竟它是notes的原话(见下图)