问题如下图:

选项:

A.

B.

C.

解释:

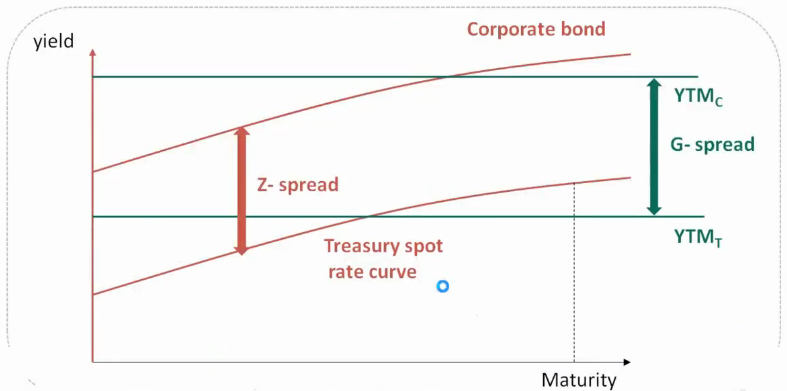

老师,我想问下G-spread是不是也是衡量公司信用风险的?跟Z-spread有什么区别嘛?

NO.PZ2016022702000014 问题如下 Given the yielcurve for US Treasury zero-coupon bon, whispreis most helpful pricing a corporate bon The: A.Z-Sprea B.TEsprea C.Libor-OIS sprea A is correct.The Z-spreis the single rate which, when aeto the rates of the spot yielcurve, will provi the correscount rates to pria particulrisky bon考点Z-spreaspot yielcurve的基础上增加Z-sprea得到有风险债券的折现率。 通常美国国债中只有1年内的国债是0息,1年以上都是付息的。 US Treasury zero-coupon bon。 所以我选了B.

NO.PZ2016022702000014 Z-Spreabenchmark curve都可以是什么? 默认是Treasury yiel?

老师请问,Treasury和T-Bill的区别是什么呢