开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

lalazerg · 2019年04月14日

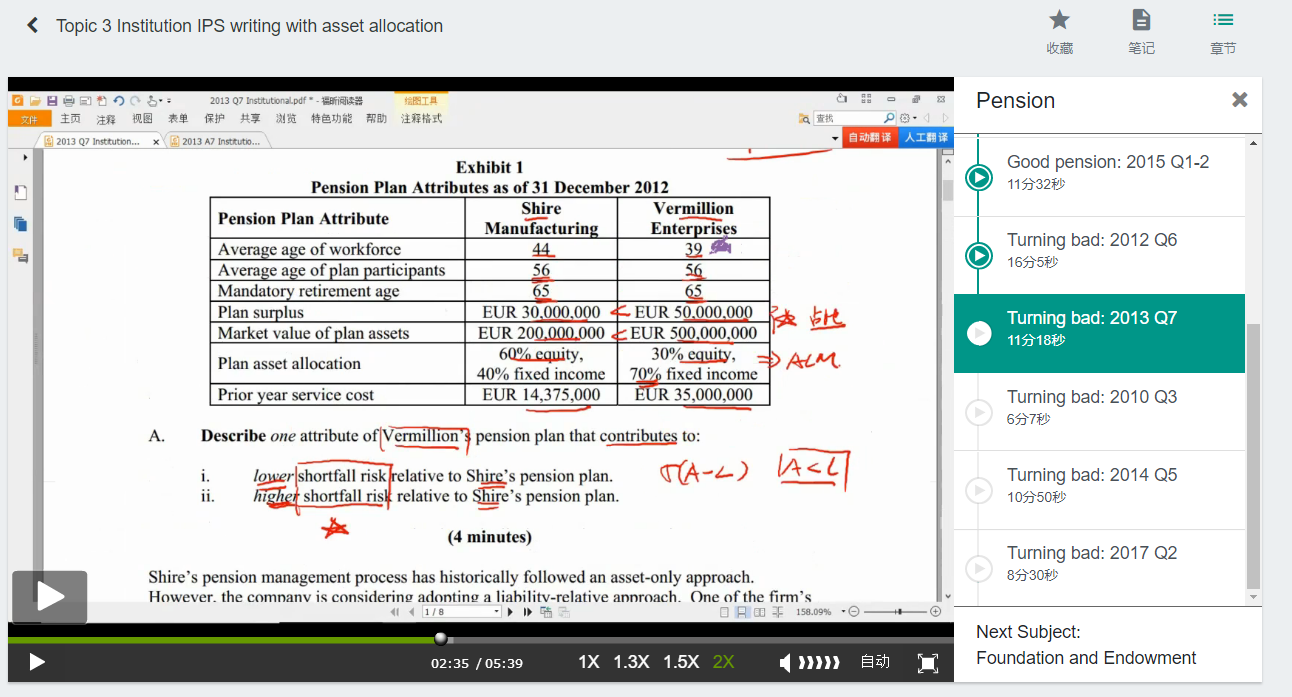

第一题,V有更小的shortfall risk,即A小于L的可能性更小,或者A和L的差值波动小,判断这个,不是看目前的surplus金额,而是看资产配置?意思就是equity因为波动大,所以即便当前surplus更大,将来波动也大?

发亮_品职助教 · 2019年04月15日

对的,Shortfall risk就是资产低于负债、或者Threshold的Probability。

正是因为Equity的波动率更高,如果Equity占比很高的话,资产低于负债或者Threshold的Probability就会增加。第一问就是从这个角度出发的。