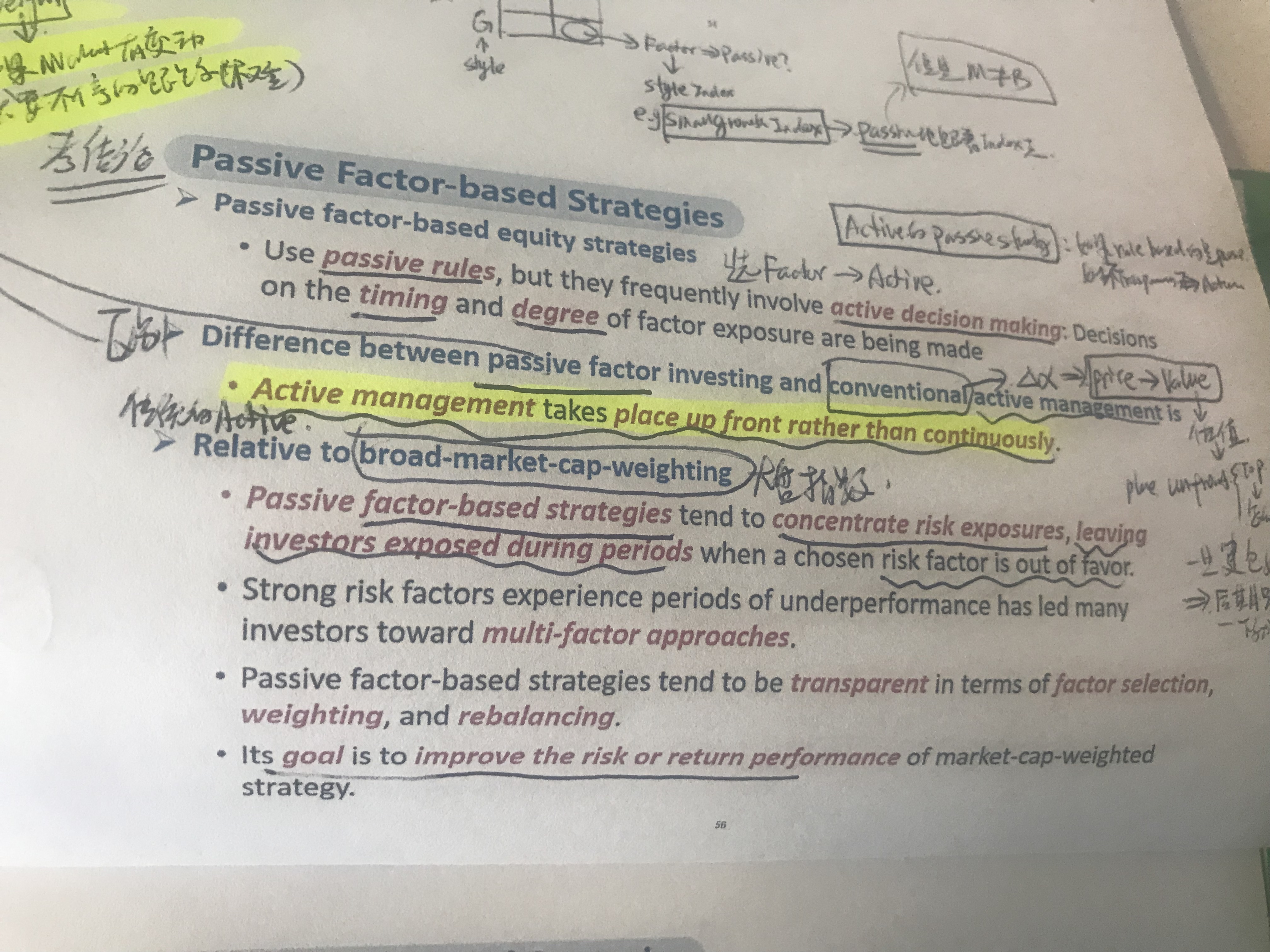

讲义中的page56, different between passive factor investing and conventional active management, 说的是由于passive要不断跟踪调weight,这里的activemanagement主要是前期做好估值,建仓好后只是一点跟踪就好了。

而讲义中的page60,passive factor based approach一旦选好factor就不动了,factor的passive,不要求continous 跟踪。而这里的active approach,是要求continous跟踪factor。

第一个问题,这样理解对不对?

第二个问题,这两page的passive( passive factor investing vs passive factor based approaches)和active (conventional active management vs active approaches),是不是同一种approache?