开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

每天都想出坑的铁头娃 · 2019年04月13日

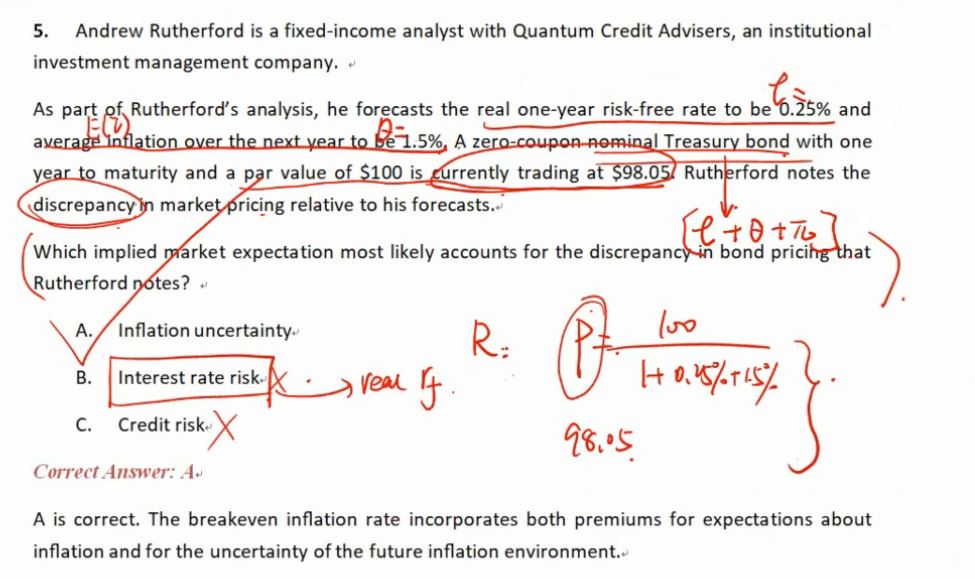

这里有点疑惑,我们在强化串讲的框架图里不是说对于短期的nominal bond我们可以perfectly predict the expected inflation,所以我们只要求在real-default-free interest rate的基础上加上一个expected inflation就可以了么?一年期,不长啊。。。BEI那个公式不是在长期nominal bond上面说的吗?

Wendy_品职助教 · 2019年04月14日

同学,你好。其实对于债券来说一年期已经算是长期的了,其实我们还可以从名字来判断长短期。T-bill是短期国债,T-bond是长期国债。

而且这道题的其他选项也是明显错误的。考试的时候如果不确定,那么首先要把明显错误的选项排除掉。